(Ex) Fondo Autoferrotranvieri

Il Fondo previdenziale dei lavoratori dipendenti delle aziende esercenti pubblici servizi di trasporto è un ex fondo sostitutivo dell'assicurazione generale obbligatoria assorbito nel FPLD (con separata evidenza contabile) con il decreto legislativo 414/96 dal 1° gennaio 1996.

In tale fondo risultava iscritto il personale di ruolo, in servizio di prova o in pianta stabile, dipendente da: 1) aziende private esercenti ferrovie, tramvie, autolinee, filovie, funivie assimilabili per atto di concessione alle ferrovie e linee di navigazione interna; 2) comuni, province, regioni e loro consorzi esercenti, in economia o mediante aziende speciali, i servizi di cui al precedente punto 1) nonchè il personale dipendente da aziende esercenti in appalto operazioni di riparazione, manutenzione, rifornimento e ricovero dei mezzi di trasporto utilizzati dalle aziende e dagli enti di cui alla precedente lettera a) per la gestione del pubblico servizio (cfr: articolo 4, legge 889/1971).

Con la soppressione del fondo i lavoratori rientranti nelle predette categorie assunti dopo il 1995 sono risultati iscritti direttamente nel FPLD con applicazione integrale delle regole e della disciplina vigente nell'assicurazione comune.

Il calcolo della pensione

Le particolari condizioni di passaggio del Fondo all’AGO hanno però consentito ai vecchi iscritti di conservare alcuni vantaggi previsti dalla precedente normativa. Soprattutto per quanto riguarda il calcolo della pensione. In origine, infatti, il Fondo prevedeva una aliquota di rendimento del sistema retributivo pari al 2,5% per ogni anno di anzianità di servizio (contro il 2% previsto nell'assicurazione comune), l'assenza di qualsiasi massimale pensionistico (cioè il reddito al di sopra del quale l'aliquota di rendimento subisce un progressivo decremento) e il calcolo della media della retribuzione pensionabile veniva effettuata sugli ultimi 12 mesi di servizio (contro i cinque anni previsti nell'AGO). La retribuzione pensionabile, inoltre, non teneva conto di alcune voci previste nell'AGO come i premi di produttività ed altri emolumenti straordinari e le retribuzioni accessorie percepite non potevano essere computate per un importo superiore al 40% di quelle percepite nell’arco degli ultimi 36 mesi (cfr: artt. 5 e 17 della legge 889/71).

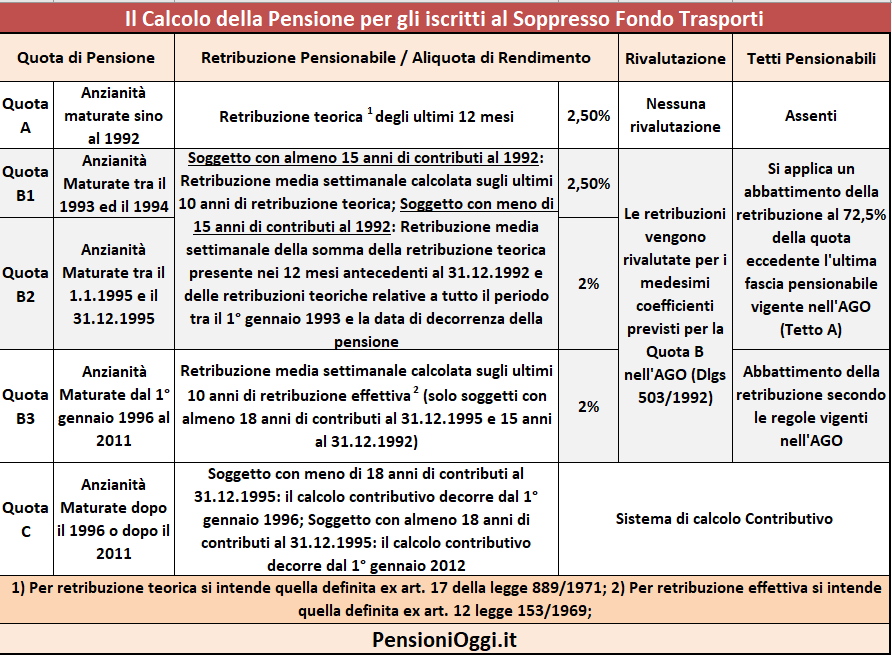

Attualmente, pertanto, per effetto degli interventi degli anni '90 la determinazione della misura della pensione avviene in tre seguenti quote a seconda della collocazione temporale dell'anzianità contributiva.

Il processo di armonizzazione verso l'AGO

Per quanto riguarda la Quota A, riferita alle anzianità contributive maturate sino al 1992, la prestazione viene calcolata coefficientando la retribuzione dell'ultimo anno di servizio per l'aliquota di rendimento del 2,5% per ogni anno di servizio. La quota B interessa le anzianità contributive maturate a partire dal 1993 sino al 1995 (se il lavoratore vanta meno di 18 anni di contributi al 1995) o sino al 2011 (se il lavoratore possiede almeno 18 anni di contributi al 1995).

Tale quota è a sua volta distinta in tre periodi temporali di riferimento: la Quota B1 che interessa le anzianità contributive maturate tra il 1993 ed il 1994 periodi durante i quali, a seguito della Riforma Amato, gli iscritti al Fondo hanno subito un allungamento del periodo temporale di ricerca della media della retribuzione pensionabile ed un abbattimento del 27,5% della retribuzione pensionabile eccedente l'ultima fascia del tetto pensionabile; la Quota B2 con riferimento all'anzianità contributiva maturata dal 1995 al 1996 in cui l'aliquota di rendimento è scesa dal 2,5% al 2% allineandosi a quella prevista nell'AGO; e la Quota B3 (attivabile solo per coloro che hanno almeno 18 anni di contributi al 1995) a partire dall'anzianità contributiva maturata dal 1° gennaio 1996 sino al 31 dicembre 2011 per la quale il Dlgs 414/1996 ha previsto l'applicazione delle medesime regole vigenti nell'AGO, completando prima del tempo il processo di armonizzazione che già era iniziato dal 1993.

Resta inteso che con riferimento ai lavoratori che al 31 dicembre 1995 vantavano meno di 18 anni di contribuzione tutte le anzianità contributive maturate successivamente al 1° gennaio 1996 sono determinate con il sistema contributivo (Quota C) mentre per gli altri, i più anziani, il calcolo contributivo è scattato solo dal 1° gennaio 2012.

La facoltà di scelta

Il Dlgs 414/1996 consente, inoltre, al lavoratore di utilizzare i periodi maturati sino al 31.12.1995 o con le regole di accredito del FPLD o con le regole sopra descritte relative alla disciplina del soppresso Fondo (che, di regola, sono più vantaggiose per l'assicurato). In tale ultimo caso ci sono due limitazioni: 1) l'importo complessivo della pensione da liquidarsi in base al metodo retributivo non può in ogni caso superare l'importo più favorevole tra il 90 per cento della retribuzione pensionabile determinata ai fini del calcolo della quota di pensione corrispondente all'importo relativo alle anzianità contributive acquisite nel Fondo anteriormente al 1° gennaio 1996 e l'80% della retribuzione pensionabile determinata con le regole vigenti nel FPLD; 2) le anzianità contributive maturate nel FPLD prima del 1996 non sono utili ai fini del diritto e della misura della pensione se la prestazione è liquidata prima dell'età per la pensione di vecchiaia vigente nel FPLD (di regola 67 anni). Detti periodi di contribuzione, secondo quanto stabilito dall'articolo 3, comma 4, danno luogo, al compimento dell'età prevista per il pensionamento di vecchiaia secondo le norme in vigore tempo per tempo nel regime generale, alla riliquidazione del trattamento pensionistico, da effettuare sulla base delle retribuzioni utilizzate per la liquidazione della quota di pensione a carico dell'assicurazione generale obbligatoria, rivalutate secondo i coefficienti di cui all'articolo 3, comma 5, del Dlgs 30 dicembre 1992, n. 503.

L'utilizzo della contribuzione

Altra caratteristica da segnalare per i lavoratori iscritti al soppresso fondo è l'unificazione d'ufficio sia ai fini del diritto che della misura della pensione dei periodi contributivi (ante 1996) presenti nel fondo soppresso con quelli versati nel Fpld. Pertanto tali lavoratori non devono, a differenza di quanto accaduto in altri fondi speciali (es. elettrici e telefonici), procedere la ricongiunzione dei contributi o la costituzione della posizione assicurativa (ex art. 33 della legge 889/1971) per valorizzare nel FPLD le contribuzioni afferenti al soppresso fondo (art. 3, Dlgs 414/1996). Gli interessati possono scegliere se liquidare la pensione con le regole del fondo oppure con quelle dell'AGO, se più favorevoli.

Le prestazioni Previdenziali

Gli iscritti al soppresso fondo hanno diritto alle medesime prestazioni previdenziali previste per i lavoratori dipendenti assicurati presso l'AGO. I soggetti hanno, pertanto, diritto alla pensione di vecchiaia, alla pensione anticipata, all'assegno ordinario di invalidità, alla pensione di inabilità oltre che alla pensione ai superstiti. Al perfezionamento dei medesimi requisiti anagrafici e/o contributivi e/o sanitari previsti per la generalità dei lavoratori dipendenti. Oltre a queste prestazioni è riconosciuta una pensione di invalidità specifica e una pensione anticipata di vecchiaia in favore, quest'ultima, del solo personale viaggiante (es. conducenti di bus o tram).

Pensione di Invalidità Specifica

Gli iscritti al Fondo possono essere collocati in pensione per invalidità se riconosciuti invalidi in modo permanente ed assoluto alle funzioni proprie delle qualifiche di appartenenza, quando abbiano almeno 10 anni di servizio e non possano essere adibiti ad altri servizi dell'azienda per incapacità fisica o per mancata disponibilità di posti (art. 12 legge 830/1961).

Personale viaggiante

A partire dal 2014 il DPR 153/2013 ha innalzato l'età per il collocamento a riposo del personale viaggiante ancorandolo in misura ridotta di cinque anni rispetto a quella vigente nel regime generale obbligatorio. Dal 2019 l'età è fissata a 62 anni. Fanno eccezione a tale principio solo coloro che perdono il titolo abilitante (cioè la patente di guida): in tal caso l'età per il pensionamento è fissata a 60 anni. Qui ulteriori informazioni.

Si rammenta, per completezza, che i soli conducenti di veicoli adibiti a servizio pubblico di trasporto collettivo di capienza complessiva non inferiore a nove posti possono, peraltro, godere della normativa in materia di lavori usuranti e di quella, dal 1° maggio 2017, sui cd. lavoratori precoci. Tale normativa consente due benefici:

a) il pensionamento con il sistema delle cd. quote (cioè un valore risultante dalla somma dell'anzianità anagrafica con quella contributiva) al raggiungimento nel periodo ricompreso tra il 2017 ed il 2026 con un minimo di 97,6 con 35 anni di contributi e 61 anni e 7 mesi di età (es. 61 anni e 7 mesi e 36 di contributi);

b) il pensionamento con 41 anni di contributi ove l'interessato possa vantare almeno 12 mesi di lavoro effettivo prima del 19° anno di età;

Documenti: Circolare Inps 189/1996; Circolare Inps 92/1997; Circolare Inps 205/1996