Fondo Clero

Il Fondo di previdenza del clero e dei ministri di culto delle confessioni religiose diverse dalla cattolica è un fondo speciale gestito dall'Inps al quale sono iscritti tutti i sacerdoti secolari, nonché tutti i ministri di culto delle confessioni religiose diverse dalla cattolica, dal momento della loro ordinazione sacerdotale o dall'inizio del ministero di culto fino alla data di decorrenza della pensione di vecchiaia o di invalidità. Tale obbligo, originariamente limitato ai soli cittadini italiani residenti, è stato esteso, dal 1° gennaio 2000 (ex art. 42, L. 488/99), ai sacerdoti e ai ministri di culto non aventi cittadinanza italiana ma presenti in Italia al servizio di diocesi italiane o di Chiese o enti acattolici riconosciuti, nonché ai sacerdoti e ai ministri di culto aventi cittadinanza italiana, operanti all’estero al servizio di diocesi italiane e delle Chiese e enti acattolici riconosciuti.

La natura speciale del Fondo, istituito dalla Legge 903/1973, comporta una disciplina sui generis rispetto all'assicurazione generale obbligatoria e ai fondi ad essa sostitutivi ed esclusivi riguardo alle prestazioni erogate, alle modalità di calcolo dell'assegno nonchè alle regole relative al versamento della contribuzione previdenziale. Non a caso, non vi trovano applicazione le nuove disposizioni in materia di trattamenti pensionistici di cui alla legge n. 214/2011, di conversione con modificazioni del DL 6 dicembre 2011, n. 201 nè le norme in materia di cumulo gratuito dei periodi assicurativi.

La contribuzione

La contribuzione al Fondo Clero ha natura obbligatoria e scaturisce dallo status di ministro di culto. I contributi, a carico degli iscritti, sono determinati in misura annua e sono rivalutati in misura pari a quella stabilita in applicazione della disciplina sulla perequazione automatica delle pensioni a carico dell’AGO per l’invalidità, la vecchiaia ed i superstiti (art. 20 L. 903/1973). lI decreto interministeriale 29 maggio 2022, ha stabilito che l’importo annuo del contributo dovuto dagli iscritti del Fondo clero e dei ministri di culto delle confessioni religiose diverse dalla cattolica è pari dal 1° gennaio 2021 a € 1.769,04 annui fino a nuova variazione del suo ammontare per effetto di altro decreto. E' peraltro prevista, anche la facoltà, di proseguire volontariamente l'assicurazione IVS presso il Fondo clero verso coloro cui sia cessato l'obbligo di iscrizione al fondo.

Le prestazioni erogate dal Fondo

Il Fondo Clero eroga la pensione di vecchiaia, la pensione di invalidità e le prestazioni ai superstiti. La gestione non prevede, invece, l'erogazione dell'assegno ordinario di invalidità, della pensione di inabilità, del supplemento di pensione e della pensione supplementare.

Per quanto riguarda la pensione di vecchiaia, a seguito delle modifiche apportate dall'articolo 42 della legge 488/1999, è conseguibile alternativamente con 68 anni unitamente a 20 anni di contribuzione o, in alternativa, con 65 anni di età unitamente a 40 anni di contribuzione. I requisiti anagrafici di 68 e 65 anni per effetto del meccanismo di adeguamento dei requisiti di accesso al pensionamento alla speranza di vita, esteso al fondo clero dalla legge 122/2010, sono stati incrementati di tre mesi dal 1° gennaio 2013 al 2015, di ulteriori 4 mesi a partire dal 1° gennaio 2016 e ancora di 5 mesi dal 2019. Pertanto nel quadriennio 2019-2024 per il pensionamento sono necessari, a seconda dei casi, almeno 69 anni di età o 66 anni.

Pensione di invalidita' - Il Fondo prevede una specifica pensione di invalidità che spetta agli iscritti che abbiano contribuito al Fondo per almeno 5 anni e si trovino nella permanente impossibilità materiale di esercitare il proprio ministero a causa di malattia o difetto fisico mentale. Il diritto alla pensione di invalidità è riconosciuto anche all’iscritto esonerato dalle funzioni di ministro di culto o ridotto allo stato laicale, che possa far valere 5 anni di anzianità contributiva nel Fondo stesso e che sia stato dichiarato invalido secondo le norme in vigore nell’AGO. In presenza dei requisiti di legge, la pensione di invalidità decorre dal primo giorno del mese successivo alla domanda. Il suo importo è costituito, come per la prestazione di vecchiaia, da una quota fissa pari a quella del trattamento minimo AGO, a cui va aggiunta la maggiorazione prevista per gli eventuali anni di assicurazione eccedenti il requisito minimo richiesti per l’anno di liquidazione. Qualora l’iscritto ottenga la prestazione di invalidità con una anzianità contributiva inferiore al requisito minimo, avrà comunque diritto alla liquidazione di un importo pari a quello del minimo di vecchiaia.

Prestazioni ai superstiti - Introdotta dal 1° gennaio 1973, spetta a domanda ai familiari superstiti di pensionato o iscritto che, al momento del decesso, possa far valere almeno 5 anni di contribuzione versata nel Fondo. La pensione ai superstiti decorre dal primo giorno del mese successivo al decesso del dante causa ed è corrisposta agli aventi diritto secondo le aliquote percentuali previste nell’AGO. Detta prestazione non può essere inferiore al trattamento minimo che corrisponde il Fondo e non può superare il 100% della pensione liquidata o che sarebbe spettata al dante causa.

Il calcolo della pensione

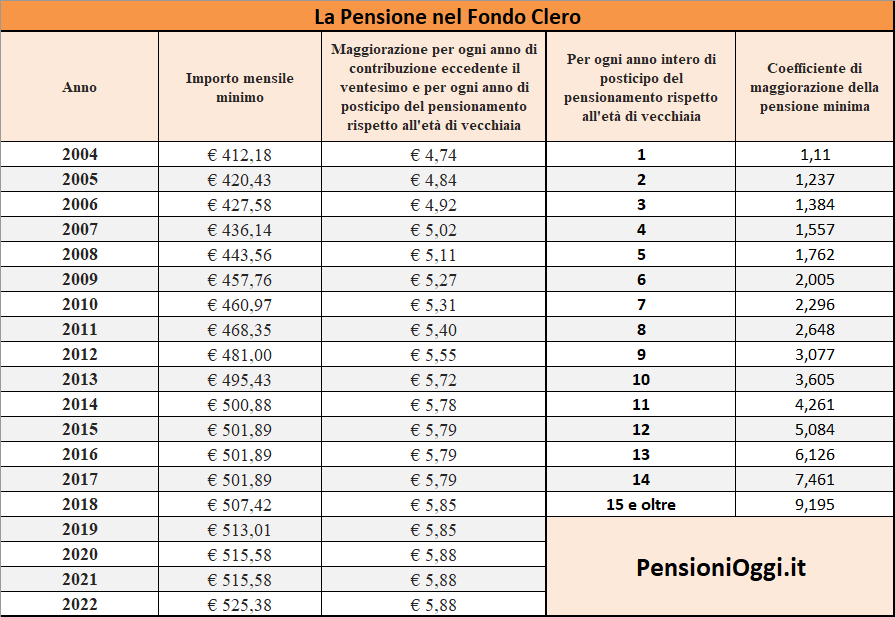

Il sistema di calcolo della pensione nel Fondo Clero è completamente diverso rispetto agli altri ordinamenti della previdenza obbligatoria. Esso è costituito da un assegno minimo, pari all'importo del trattamento minimo erogato dall'AGO (525,38€ nel 2022), a cui si aggiunge una maggiorazione annualmente stabilita dall'Inps, pari a 5,88€, per ogni anno di contribuzione eccedente il ventesimo e per ogni anno di ulteriore contribuzione rispetto all'età per il pensionamento di vecchiaia, cioè oltre i 69 anni (requisito valido per il periodo 2019-2024). In tale ultimo caso l'importo minimo della pensione si moltiplica ulteriormente per il coefficiente alla tabella D allegata alla legge 485/1972. Il coefficiente varia in relazione al numero di anni interi trascorsi dalla data di perfezionamento dei requisiti suddetti alla data di decorrenza della pensione (si veda tabella allegata).

Ad esempio un sacerdote nato nel 1952 che si pensiona a 70 anni con 25 anni di contribuzione avrà un assegno base pari al trattamento minimo inps (525,38€) a cui si aggiungono 5,88€ per ogni anno di contribuzione eccedente il 20°, dunque 29 euro circa (5*5,88€= 29,4€). A questa cifra occorre aggiungere ulteriori 5,88€ (5,88€*1= 5,88€) per ogni anno intero di contribuzione versata successivamente al 69° anno di età (art. 16, co. 2 della legge n. 903/1973) e una maggiorazione dell'assegno minimo (art. 16, co. 1 della legge n. 603/1973) pari all'11% (525,38*1,11= 583,17€) dovuta all'applicazione del coefficiente stabilito dalla Tabella D relativamente ad un soggetto che ritarda il pensionamento di un anno intero rispetto all'età di vecchiaia (che nel 2019-2024 è pari a 69 anni). Complessivamente il valore dell'assegno, nel caso di specie, sarà pari a 618,45€ mensili (583,17+5,88€+29,4€) corrisposti per 13^ mensilità annue. Si rammenta che per anno intero si intende che la maggiorazione scatta solo se alla decorrenza è stata compiuta l'età anagrafica prevista senza effettuare alcun arrotondamento nè considerando le frazioni di mese.

Utilizzo dei contributi

Il Fondo clero è compatibile con l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti e con altre forme di previdenza sostitutive, esclusive o esonerative; ciò significa che è possibile essere iscritti contemporaneamente sia al fondo previdenza del clero che ad altri fondi maturando pertanto il diritto a prestazioni pensionistiche a carico di diverse gestioni previdenziali. L'articolo 18 della legge 903/1973 stabilisce, in tal caso, che le prestazioni a carico del fondo Clero, ivi comprese quelle liquidate in misura minima, al netto della maggiorazione per il differimento dell'età di uscita rispetto all'età di vecchiaia, non sono cumulabili per un terzo del loro importo, con le pensioni a carico dell'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti e con quelle a carico di altre forme di previdenza sostitutive, esclusive o esonerative di quest'ultima.

Le specificità di tale fondo portano anche diversi limiti alla possibilità di trasferire o di utilizzare i contributi versati con quelli presenti in altre gestioni previdenziali. I contributi versati nel Fondo clero non possono, infatti, formare oggetto di cumulo dei periodi assicurativi ai sensi della legge 228/2012 con altri contributi versati nell'AGO o nelle altre gestioni della previdenza obbligatoria nè possono essere ricongiunti ai sensi della legge 29/79 presso tali gestioni. E' prevista solo la facoltà di totalizzazione nazionale ai sensi del Dlgs 42/2006 con la contribuzione presente nelle altre gestioni. In tal caso la determinazione del pro quota a carico del fondo dovrà essere determinato applicando il sistema di calcolo contributivo puro, oppure sarà calcolato in base alle norme del fondo qualora l’iscritto abbia già raggiunto i requisiti minimi per il diritto ad una pensione autonoma a carico dello stesso.

Il Fondo non prevede, neanche, per un soggetto già pensionato, la facoltà di chiedere una pensione supplementare sulla contribuzione versata nel fondo clero che risulti insufficiente alla maturazione di prestazione pensionistica autonoma. E' espressamente prevista, invece, la facoltà inversa: l'articolo 19 della legge 903/1973 prevede la pensione supplementare per l'iscritto che possa far valere contributi nell'assicurazione generale obbligatoria non sufficienti per il diritto ad una pensione autonoma.

Normativa: Legge 903/1973; Legge 488/1999