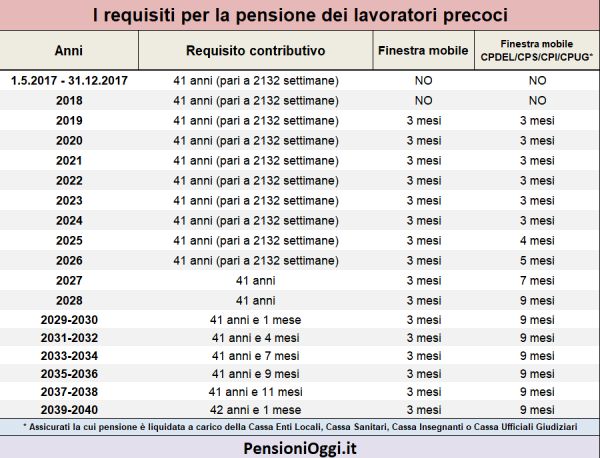

Purtroppo no. Secondo le indicazioni dell'Inps la scadenza del 19 dicembre 2017 è riferita solo ai pagamenti dell'Ape Social e non della pensione con 41 anni di contributi per i lavoratori precoci. Per questi lavoratori occorrerà attendere il 2018.

Ho 53 anni, compiuti a luglio 2017. Dal 1° gennaio 1992 intrattengo un rapporto di lavoro dipendente continuativo con la stessa Banca, con cui ho svolto anche 24 settimane continuative di lavoro a tempo determinato nel 1990. Ho richiesto l’accredito della contribuzione figurativa riconosciuta per 12 mesi di svolgimento del servizio civile (all’epoca equiparato a quello militare obbligatorio). Nel novembre 1989 ho conseguito la laurea magistrale in economia e commercio con durata legale, all’epoca di quattro anni, dal 1° novembre 1983 al 31 ottobre 1987. Negli ultimi 12 mesi la retribuzione lorda desunta dall’estratto conto previdenziale Inps ammonta a circa 49.000 euro. Quanto potrebbe costare il riscatto della laurea? Quali sono gli eventuali benefici di detrazione fiscale? Quali effetti il riscatto della laurea potrebbe avere in termini di anticipazione sulla data di pensionamento e di eventuale incremento dell’importo della pensione?

Il prossimo luglio compirò 63 anni ho 35 anni di contributi dei quali i primi 7 da dipendente e il resto da autonomo. Sono disoccupato dal 2014 e non potrò usufruire dell’anticipo pensionistico perché per gli autonomi vi sono dei vincoli a voi ben noti ( invalido, aver cura di un disabile….) cosa che mi è stata ribadita dall’incontro avuto presso l’INPS. Secondo il mio modesto avviso questa parte della legge va contro l’articolo 14 della Convenzione Europea dei Diritti dell’Uomo. Tale articolo cita testualmente: ARTICOLO 14 Divieto di discriminazione Il godimento dei diritti e delle libertà riconosciuti nella presente Convenzione deve essere assicurato senza nessuna discriminazione, in particolare quelle fondate sul sesso, la razza, il colore, la lingua, la religione, le opinioni politiche o quelle di altro genere, l’origine nazionale o sociale, l’appartenenza a una minoranza nazionale, la ricchezza, la nascita od ogni altra condizione. Credo che si tratti proprio di discriminazione per l’origine sociale.

Purtroppo è proprio così: gli autonomi disoccupati non possono godere dell'Ape social. Lo avevamo detto in passato più volte. In passato c'era l'indennizzo per la cessazione definitiva dell'attività commerciale ma questa forma di accompagnamento alla pensione non è stata prorogata. Dunque si condividono le preoccupazioni del lettore. Ma le categorie degli esclusi sono tante (ci sono i collaboratori coordinati, i disoccupati che non hanno fruito della naspi, i disoccupati per scadenza del contratto a termine, i disoccupati che hanno perso lo stato di disoccupazione per rioccupazioni eccedenti i sei mesi o per attività di lavoro autonomo). Insomma la norma è nata male e non è un caso che molte domande sono state respinte. Nel 2018 la legge di bilancio ha fatto qualche passo avanti ma il quadro resta comunque molto frammentato e discriminatorio. Il lettore dovrebbe volgere lo sguardo verso l'ape volontario pagandosi di tasca sua l'anticipo. Sempre che questa misura riesca a decollare.

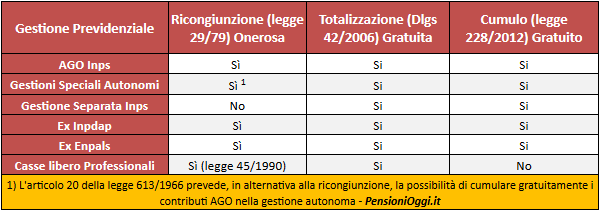

Il cumulo gratuito potrà essere utilizzato da tutti i lavoratori che vantano più periodi di contribuzione presso forme di previdenza pubbliche obbligatorie.

Si pensi ad un'assicurato classe 1956 con 30 anni di versamenti una gestione pubblica (ex inpdap) dal 1970 al 2000, altri 10 anni nel fondo lavoratori dipendenti (dal 2000 al 2010), ed altri 3 anni nella gestione separata (dal 2010 al 2015). Per un totale complessivo di 43 anni di contributi. Con il cumulo dei periodi assicurativi il lavoratore potrà sommare i periodi di contribuzione non coincidenti da un punto di vista temporale nelle predette gestioni previdenziali e perfezionare il diritto alla pensione anticipata (42 anni e 10 mesi di contributi) a prescindere dall'età anagrafica. Senza ulteriori attese.

Tutte le gestioni, inoltre, erogheranno il trattamento pensionistico mantenendo inalterato il proprio sistema di calcolo. La gestione pubblica erogherà il trattamento interamente con le regole del sistema retributivo mentre le altre due gestioni erogheranno la pensione con le regole del sistema contributivo in quanto trattasi di periodi di iscrizione successivi al 1995. Il lavoratore riceverà, quindi, una pensione unica composta da tre distinte quote di pensione quanti sono i fondi previdenziali coinvolti nel cumulo; l'intera operazione sarà gratuita, dunque senza che l'interessato debba pagare alcun onere.

Il beneficio rispetto al sistema attuale è evidente. L'alternativa nel caso di specie sarebbe quella di utilizzare la totalizzazione nazionale. Ma in questo caso il calcolo delle quote di pensione sarebbe interamente contributivo con una penalità non indifferente sul reddito pensionistico. Oppure l'interessato può attendere il compimento dell'età pensionabile, 66 anni e 7 mesi, conseguire la pensione principale nella gestione pubblica e chiedere poi la liquidazione della pensione supplementare a carico del Fpldp e della gestione separata sugli spezzoni contributivi ivi rimasti. Ma dovrebbe attendere diversi anni. Il lavoratore non potrebbe, invece, effettuare la ricongiunzione dei contributi nella gestione pubblica dei contributi presenti nella gestione separata dato che questa contribuzione non può formare oggetto di trasferimento. Come detto con il cumulo gratuito dei periodi assicurativi queste limitazioni verranno sostanzialmente meno ed il lavoratore potrà con maggiore versatilità sommare questi contributi sia per raggiungere il diritto alla pensione di vecchiaia che, soprattutto, quello relativo alla pensione anticipata.

Probabilmente, ma il punto dovrà essere chiarito, il cumulo potrà essere utilizzato anche per raggiungere i 35 anni di versamenti utili per conseguire il diritto al pensionamento con la vecchia pensione di anzianità, nei casi in cui essa è ancora in vigore. Si pensi in particolare ai lavori usuranti che ancora oggi accedono alla pensione con la disciplina delle quote per le quali sono necessari almeno 35 anni di contributi, ai lavoratori del comparto difesa e sicurezza. Si potrebbe anche ipotizzare l'estensione dell'istituto alle donne optanti che potrebbero, in questo modo, utilizzare la contribuzione presente in altre casse per integrare il requisito contributivo minimo di 35 anni di contributi.