I commi 76 e ss. della legge 208/2015 definiscono il leasing immobiliare come un contratto con il quale le banche o gli intermediari finanziari si obbligano ad acquistare o far costruire l’immobile su scelta e secondo le indicazioni dell’utilizzatore che ne assume tutti i rischi. L’immobile viene quindi messo a disposizione all'utilizzatore per un determinato tempo e dietro un corrispettivo che considera il prezzo di acquisto o di costruzione e la durata del contratto con la possibilità per l'utilizzatore, alla scadenza del contratto di acquistare la proprietà del bene ad un prezzo prestabilito.

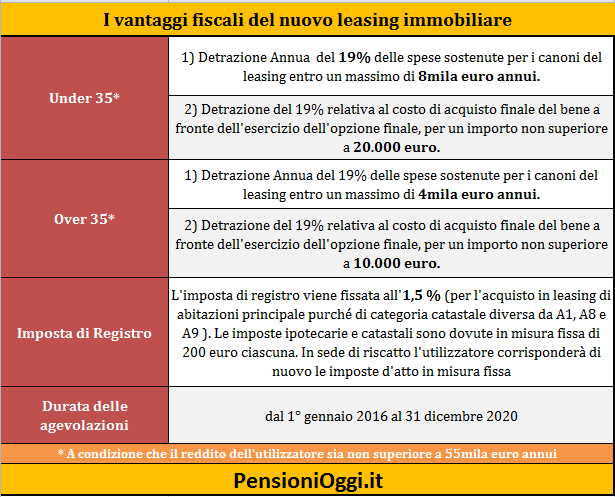

Per agevolare il ricorso a questa forma di contratto per acquistare la prima casa la legge di stabilità introduce, per il periodo 2016-2020, una detrazione, in favore di giovani di età inferiore a 35 anni e con un reddito complessivo non superiore a 55 mila euro, pari al 19% delle spese sostenute per i canoni derivanti da contratti di locazione finanziaria su unità immobiliare adibiti ad abitazione principale, per un importo massimo di 8mila annui. Con uno sgravio fiscale superiore rispetto al mutuo ipotecario, in cui soltanto la quota interessi delle rate può essere portata in detrazione al 19%, con un limite comunque di 4.000 euro per anno. Inoltre, per favorire l'esercizio nell'opzione finale di acquisto viene introdotta una detrazione del 19% relativa al costo di acquisto del bene a fronte dell'esercizio dell'opzione finale, per un importo non superiore a 20.000 euro. Per chi ha un'età pari o superiore a 35 anni i vantaggi vengono dimezzati passando a 4mila euro per la detrazione sui canoni e 10.000 quella sul riscatto.

A vantaggio dell'utilizzatore si prevede anche la possibilità di sospendere il pagamento del canone di leasing, senza incorrere in commissioni o spese di istrutturia, ma solo in caso di cessazione involontaria del contratto di lavoro subordinato dell'utilizzatore, per non piu' di una volta e per un periodo massimo complessivo non superiore a dodici mesi nel corso dell'esecuzione del contratto medesimo. In tal caso, la durata del contratto viene prorogata di un periodo eguale alla durata della sospensione.

Da segnalare anche alcuni interventi agevolativi sull'imposta di registro. In particolare si prevede l'applicazione dell'imposta di registro nella misura fissa dell’1,5% sugli atti di trasferimento - nei confronti di banche ed intermediari che esercitano attività di leasing finanziario - di abitazioni non di lusso per le quali ricorrono le condizioni per l’applicazione delle agevolazioni previste per l’acquisto di prima casa. Le imposte ipotecarie e catastali sono dovute in misura fissa di 200 euro ciascuna (600 euro in tutto). In sede di riscatto l'utilizzatore corrisponderà di nuovo le imposte d'atto in misura fissa.

E' prevista anche un'imposta di registro proporzionale del 9% sul corrispettivo pattuito per le cessioni, da parte degli utilizzatori, di contratti di locazione finanziaria di immobili a destinazione abitativa; l'imposta di registro è ridotta all'1,5% per la cessione effettuata nei confronti di soggetti per i quali ricorrono le condizioni per l'agevolazione prima casa.