La questione

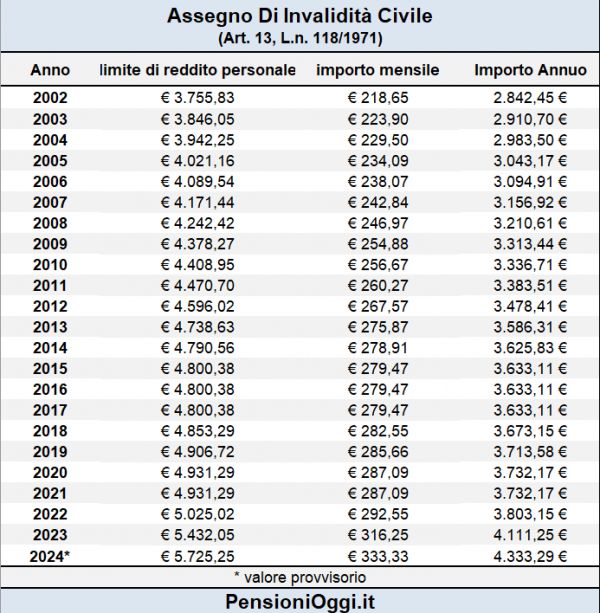

Come noto in materia di verifica dei dati reddituali per i titolari di prestazioni collegate al reddito (es. assegno sociale, maggiorazioni sociali e prestazioni di invalidità civile), la circolare Inps 126/2010, ha operato una distinzione tra assegno sociale e prestazioni di invalidità civile. Per la prima tipologia di prestazione la circolare, in coerenza con l’art. 3, comma 6, della legge 8 agosto 1995, n. 335, ha precisato che, nel computo dei redditi ai fini del riconoscimento dell’assegno, si debba ricorrere al criterio di competenza. In base a tale criterio i pagamenti arretrati maturati dal richiedente devono essere computati, ai fini dell'accertamento del reddito per il conseguimento della prestazione, non nel loro importo complessivo nell'anno di effettivo pagamento, ma sulla base dei ratei maturati in ciascun anno di competenza. Per le prestazioni di invalidità civile, invece, la citata circolare ha stabilito, in mancanza di diversa previsione di legge, che, per la determinazione del limite reddituale, si debbano computare tutti i pagamenti arretrati soggetti a tassazione separata conseguiti, a prescindere dall’anno di competenza (criterio di cassa). Una interpretazione sfavorevole che ha portato al rigetto di diverse domande di InvCiv.

Sulla questione da ultimo illustrata è sorto un contenzioso giudiziario, nel quale l’Istituto è risultato soccombente, che si fonda su una pronuncia della Cassazione a sezioni unite (sentenza n. 12796/2005). Tale sentenza, in tema di erogazione dei benefici previdenziali e assistenziali collegati al reddito, statuisce che, per la determinazione del limite reddituale, “devono essere considerati anche gli arretrati - purché non esclusi del tutto da specifiche norme di legge (ad esempio, l'art. 3, comma 6, della L. 8 agosto 1995, n. 335, relativa all'assegno sociale) - non nel loro importo complessivo, ma nelle quote maturate per ciascun anno di competenza”.

A seguito di tale orientamento l'Inps, acquisito il parere favorevole del Ministero del Lavoro e delle Politiche sociali, ha disposto pertanto anche nel computo dei redditi in tema di liquidazione delle prestazioni di invalidità civile gli arretrati siano calcolati non nel loro importo complessivo, ma sulla base dei ratei maturati in ciascun anno di competenza. Di conseguenza le sedi, al fine di dare applicazione alla suddetta disposizione, in fase di acquisizione dei redditi dovranno ripartire manualmente gli importi arretrati per anno di competenza.

Il riesame delle istanze rigettate

L'Inps comunica che con riferimento alle istanze di prestazione di invalidità civile respinte per applicazione del criterio di cassa, per le quali, applicando l’orientamento accolto, risulti invece spettante il diritto alla prestazione, l'interessato può produrre istanza di ricorso o domanda di riesame in esito alla quale l'Istituto dovrà accogliere la domanda in autotutela.

Documenti: Messaggio Inps 3098/2017