Com’è noto, l'articolo 35, comma 8, del decreto-legge n. 207 del 2008, così come modificato dal decreto-legge n. 78 del 2010 ha disposto che «ai fini della liquidazione o della ricostituzione delle prestazioni previdenziali ed assistenziali collegate al reddito, il reddito di riferimento è quello conseguito dal beneficiario e dal coniuge nell'anno solare precedente. Per le prestazioni collegate al reddito rilevano i redditi conseguiti nello stesso anno per prestazioni per le quali sussiste l'obbligo di comunicazione al Casellario centrale dei pensionati».

Pertanto, a decorrere dal 1° gennaio di ogni anno, ai fini del riconoscimento del diritto e della misura delle prestazioni collegate al reddito già in pagamento, si tiene conto: 1) dei redditi per prestazioni, per le quali sussiste l'obbligo di comunicazione al Casellario centrale dei pensionati conseguiti nello stesso anno; 2) dei redditi diversi da quelli di cui al punto precedente conseguiti nell'anno precedente.

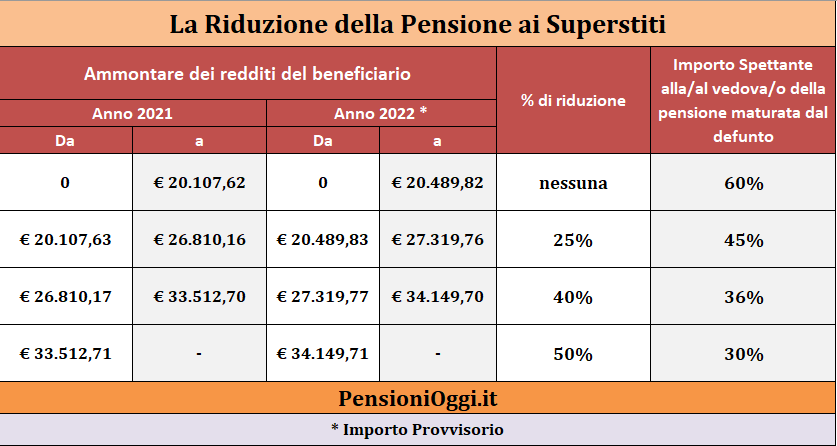

Con riferimento all'applicazione della misura, alcuni dubbi sono stati sollevati dal sindacato pensionati italiani in ordine ai casi in cui il titolare di una prestazione collegata al reddito già in godimento o il suo coniuge cessino l'attività di lavoro per acquisire la pensione.

A seguito di tali segnalazioni, il Ministero del Lavoro ha indicato all'Inps che «il comma 8 dell'articolo 35 del decreto-legge n. 207 del 2008 si limita a stabilire quale sia il parametro reddituale da prendere in considerazione ai fini del calcolo delle prestazioni legate al reddito a seconda della natura dei redditi percepiti dal beneficiario (esempio per i redditi da lavoro e da fabbricati il parametro è costituito dal reddito dell'anno precedente risultante dalla dichiarazione dei redditi; per i redditi da pensione è il reddito noto all'INPS percepito nell'anno in corso). Da tale previsione per così dire procedurale non può derivare che ai fini della determinazione della prestazione collegata al reddito debbano essere sommati i redditi dell'anno precedente con i redditi dell'anno in corso, in quanto ciò porterebbe ad un artificioso incremento dei redditi non giustificato dal tenore letterale della disposizione in esame».

Pertanto l'Inps L'INPS, con messaggio n. 5178 del 5 agosto 2015, nel recepire l'indicazione ministeriale ha chiarito che, ai fini della liquidazione o della ricostituzione delle prestazioni previdenziali collegate al reddito già in godimento, in applicazione del citato comma 8 dell'articolo 35, rileva il maggiore tra il reddito da lavoro dipendente percepito dal beneficiario e/o dal coniuge nell'anno precedente quello di decorrenza della pensione ed il reddito da pensione – liquidata a seguito della cessazione dell'attività di lavoro dipendente o del decesso del coniuge – dell'anno in corso. In altri termini, con il predetto messaggio è stato chiarito che ai fini della determinazione della prestazione collegata al reddito, non deve essere sommato il reddito da lavoro dipendente dell'anno precedente con il reddito da pensione dell'anno in corso (avendo quest'ultimo sostituito il reddito da lavoro dipendente dell'anno precedente), ma deve essere preso in considerazione solo il maggiore dei due.

Si pensi, in particolare, ad una vedova titolare di pensione di reversibilità che cessa l'attività lavorativa acquisendo il diritto ad una autonoma pensione che si andrà a cumulare con la pensione di reversibilità. In sostanza ai fini dell'applicazione delle riduzioni percentuali relative alla pensione ai superstiti bisognerà valutare il più alto dei redditi percepiti dalla vedova tra: 1) quello da lavoro nell'anno precedente il conseguimento della pensione diretta; 2) quello da pensione nell'anno in corso derivante proprio dal conseguimento della pensione. Così, ad esempio, se la vedova avesse percepito un reddito da lavoro pari a 21mila euro nel 2015 e poi un reddito da 15mila euro da pensione nel 2016 ai fini dell'applicazione della riduzione della pensione ai superstiti si dovrà far riferimento al solo reddito percepito nell'anno 2015 e non alla somma dei due importi che, altrimenti, finirebbe per ridurre la prestazione di reversibilità garantita alla vedova.