Per risolvere la controversia il legislatore ha fissato con l'articolo 18 della legge 111/2011 una norma di interpretazione autentica, dunque con portata retroattiva, il corretto inquadramento previdenziale per queste ipotesi. La disposizione da ultimo richiamata ha stabilito, infatti, che l'iscrizione alla gestione separata è obbligatoria per i soggetti che esercitano per professione abituale, ancorché non esclusiva, attività di lavoro autonomo l'esercizio della quale non sia subordinato all’iscrizione ad appositi albi professionali ovvero, se subordinato all'iscrizione ad un albo, non sia soggetto ad un versamento contributivo agli enti previdenziali secondo le regole dei rispettivi statuti di previdenza.

L'Inps con Circolare 99/2011 ha precisato che rientrano in questa previsione normativa tutti coloro che, pur svolgendo attività iscrivibili ad appositi albi professionali, non siano tenuti al versamento del contributivo soggettivo presso le Casse di appartenenza, oppure abbiano esercitato eventuali facoltà di non versamento/iscrizione, in base alle previsioni dei rispettivi statuti o regolamenti (es. mancato raggiungimento di un livello minimo di reddito; esercizio di attività di tirocinio o praticantato; esistenza di altra copertura contributiva contestuale allo svolgimento dell'attività professionale, a causa della quale la Cassa di appartenenza esclude l'obbligo di versamento del contributo soggettivo, relativo all'attività professionale). In questi casi, infatti, lo svolgimento dell'attività professionale non obbliga a versare contributi soggetti alla Cassa, ma al massimo la contribuzione integrativa, contribuzione quest'ultima che non è collegata all'erogazione di un trattamento pensionistico (Circ. Inps 124/1996). E che, pertanto, non esonera il professionista dagli obblighi verso la gestione separata. Questi criteri sono ormai stati confermati anche dalla prevalente giurisprudenza di legittimità più volte chiamata a pronunciarsi sulla materia.

Per stabilire, dunque, l'insorgenza dell'obbligo contributivo presso una delle gestioni Inps occorre necessariamente prendere visione del regolamento specifico della Cassa Professionale. In concreto possono verificarsi tre situazioni differenti. Vediamole.

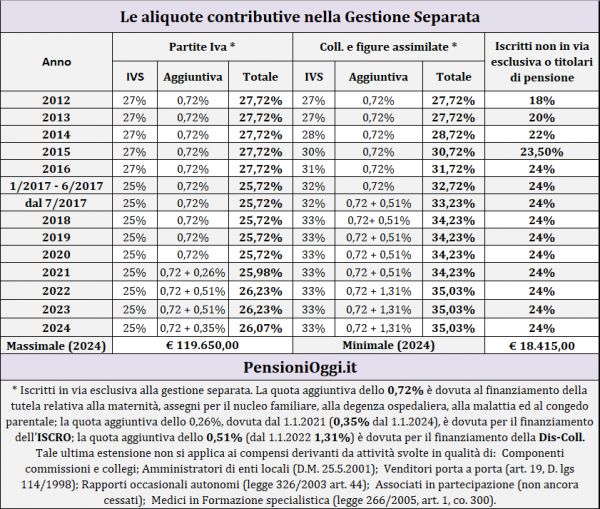

1) La Cassa professionale vieta l'iscrizione in presenza di altre attività. E' il caso, invero non molto infrequente, dell'architetto che svolge lavoro dipendente. Inarcassa, infatti, vieta l'iscrizione del professionista in presenza di iscrizione presso altre forme di previdenza obbligatorie. In tal caso il lavoratore è iscritto presso la gestione dei lavoratori dipendenti dell'Inps (o nelle gestioni esclusive se del pubblico impiego) e i compensi derivanti dall'attività professionale svolta in qualità di architetto non devono essere più versati presso Inarcassa ma presso la gestione separata dell'Inps. Su tali compensi il professionista verserà l'aliquota ridotta (24% attualmente) essendo già iscritto presso altra gestione previdenziale obbligatoria.

2) La Cassa ammette l'iscrizione anche in presenza di altre attività lavorative pur se prevalenti e continuative. Si pensi, ad esempio, ad uno psicologo che svolge anche la professione di amministratore di condominio o un'attività di collaborazione coordinata e continuativa con una rivista editoriale. In tal caso tutti i compensi professionali specifici saranno soggetti a contribuzione soggettiva alla Cassa mentre gli altri proventi di lavoro autonomo saranno assoggettati a contribuzione presso la gestione separata dell'Inps.

3) La Cassa concede al professionista la facoltà di iscriversi o meno in presenza di altra attività. In tal caso se il professionista si iscrive alla Cassa dovrà versare i contributi presso la Cassa, altrimenti dovrà assolvere l'obbligo contributivo presso la gestione Separata. Si pensi al Dottore Commercialista che, pur in possesso dei requisiti, è iscritto ad altra forma di previdenza obbligatoria o è titolare di pensione diretta per altra attività svolta. In tal caso l'ordinamento della Cassa Dottori Commercialisti attribuisce la facoltà d’iscriversi all'Ente previdenziale. Se il professionista sceglie di non iscriversi dovrà effettuare il versamento dei contributi sui compensi professionali presso la gestione separata dell'Inps (eventualmente godendo della aliquota ridotta al 24% risultando già iscritto presso altra gestione previdenziale).

Si rammenta, tuttavia, che qualora il regolamento della Cassa consentisse la facoltà di recuperare ora per allora la contribuzione omessa l'obbligo di contribuzione presso alla gestione separata potrebbe venire meno in considerazione del fatto di una potenziale riespansione dell'obbligo contributivo presso la Cassa Professionale. Si tratta di ipotesi particolari i cui contorni spesso non sono molto chiari e che devono essere esaminati singolarmente. L'Inps, infatti, ha precisato che qualora le disposizioni statutarie delle singole Casse prevedano l’iscrizione facoltativa la mancata iscrizione del soggetto interessato non è, da sola, elemento sufficiente ad incardinare obbligo contributivo alla gestione separata; poiché infatti l’obbligo è strettamente legato alla volontà del contribuente stesso e alle disposizioni che regolamentano le modalità di iscrizione delle casse stesse, il contribuente potrà esplicitare anche ora per allora la sua scelta, chiedendo alla Cassa di categoria di poter versare la contribuzione omessa (cfr: messaggio inps 709/2012; Circolare Inps 45/2018). In questi casi, potendosi espandersi l'obbligo contributivo presso la cassa professionale il contribuente potrebbe teoricamente non versare neanche presso la gestione separata dell'Inps.