La legge di stabilità 2015 ha in sostanza determinato una situazione nella quale per le partite Iva aperte fino al 31 dicembre 2014 vi era la possibilità di aderire al vecchio regime dei “minimi”; mentre per quelle aperte dal 1° gennaio al 28 febbraio 2015 c’era solo la possibilità di aderire al nuovo regime “forfetario”; mentre per quelle aperte a partire da marzo e fino a dicembre 2015 è stata disposta, grazie al Milleproroghe, la doppia opportunità di scegliere fra il regime dei “minimi” e quello “forfetario”. La risposta però fornita dalle Entrate con la Risoluzione 67/E estende questa doppia chance anche per le partite aperte fra il 1° gennaio e il 28 febbraio, uniformando così il trattamento su tutta la durata del 2015.

In conclusione, spiega l’Agenzia, coloro i quali non hanno potuto esercitare l'opzione per il regime dei minimi tramite il modello di inizio attività A/7 (in quanto al momento dell'apertura dell'inizio attività il regime era abrogato) potranno aderirvi con la dichiarazione dei redditi relativa all’anno di imposta 2015 (UNICO 2016), allegando il modello relativo alle opzioni predisposto per la dichiarazione Iva. Inoltre, entro 30 giorni dalla data di pubblicazione della Risoluzione 67/E (quindi entro il 22 agosto), o eventualmente entro la liquidazione Iva successiva, se la stessa cade dopo tale termine, il contribuente potrà apportare le rettifiche degli eventuali documenti emessi con Iva.

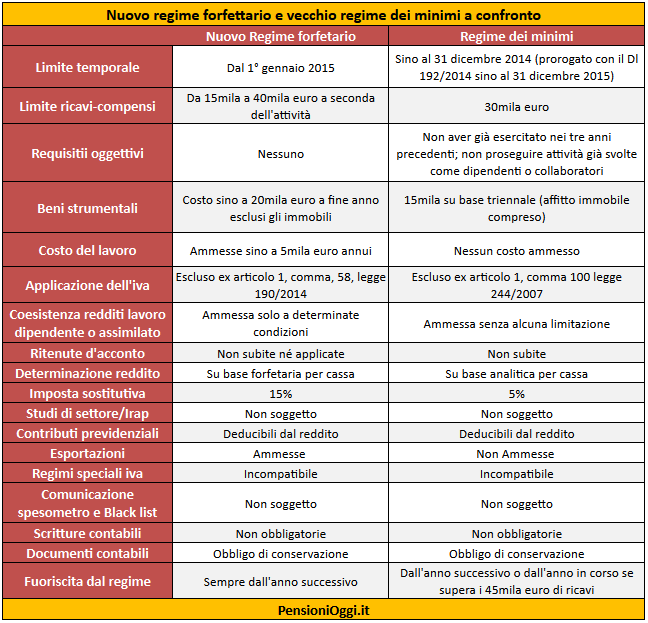

Il Regime dei Minimi e il Regime Forfetario. Vale dunque la pena riassumere la conformazione dei due diversi regimi. Con quello introdotto dal Governo Monti, sul reddito delle persone fisiche che intraprendessero dal 1° gennaio 2012 un’attività d’impresa o di lavoro autonomo (o che l’avessero già intrapresa successivamente al 31 dicembre 2007) era prevista l’applicazione, in luogo dei normali adempimenti fiscali (Iva, Irap e Irpef più relative addizionali), un prelievo forfettario del 5%. Tale agevolazione presupponeva (e presuppone) una durata standard di cinque anni (cioè quello di inizio attività + i successivi quattro), ma in alcuni casi potrebbe durare anche più a lungo, a patto però che il contribuente, alla scadenza del quinquennio, non abbia ancora compiuto 35 anni.

Come requisiti di accesso il decreto prevedeva:

- che il contribuente in procinto di avviare l’attività “non abbia esercitato nei tre anni precedenti” altra “attività artistica, professionale ovvero d’impresa, anche in forma associata o familiare”;

- che “l’attività da esercitare non costituisca, in nessun modo, una mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo”;

- che “qualora venga proseguita un’attività d’impresa svolta in precedenza da un altro soggetto, l’ammontare dei relativi ricavi realizzati nel periodo d’imposta precedente non sia superiore a 30.000 euro”.

Il nuovo regime “forfetario” ha invece introdotto un meccanismo inedito per il calcolo del reddito d’impresa assoggettabile alla percentuale di tassazione forfettaria del 15%. Tale prelievo, come in passato, rappresenterà l’unico adempimento fiscale a carico del contribuente, in sostituzione quindi dell’Irap, dell’Irpef (con relative addizionali) e dell’Iva (dichiarazione compresa). Per di più il contribuente sarà sollevato dall’obbligo degli studi di settore. La determinazione del reddito è determinata, inoltre, in maniera forfettaria, in quanto l’ammontare dell’imponibile non sarà costituito dai ricavi/compensi effettuati nell’arco dell’anno, ma più esattamente verrà applicata sul reddito stesso una percentuale di redditività che cambierà a seconda della tipologia di attività svolta attraverso l'applicazione di particolari coefficienti di redditività diversi per ciascuna attività economica. GamsinAd esempio per i commercianti all’ingrosso e al dettaglio il coefficiente da applicare sarà del 40%; per le attività professionali e scientifiche verrà invece applicata una quota del 78%; mentre per il commercio ambulante di prodotti non alimentari la quota sarà del 54% (ecc…).

Ovviamente l’accesso al regime di favore presuppone che l’attività fiscalmente agevolata non superi, nei 12 mesi, una certa soglia di ricavi o compensi. Anche in questo caso, come per il calcolo delle percentuali sul reddito, la soglia cui fare riferimento varierà in funzione del tipo d’impresa. In generale, la forbice di tolleranza sarà compresa tra un minimo di 15mila euro e un massimo di 40mila. Gli ambulanti, ad esempio, che commerciano con prodotti non alimentari, saranno considerati “minimi” entro i 20mila euro di ricavo annuo; coloro che invece svolgono un commercio ambulante con bevande e prodotti alimentari non potranno eccedere la soglia dei 30mila euro; mentre per le attività di costruzioni e attività immobiliare la soglia è attestata sui 15mila euro (ecc…).

Oltretutto, in aggiunta a queste soglie di reddito, l’accesso al nuovo regime dei minimi prevede i seguenti tre requisiti:

- le spese per prestazioni di lavoro non dovranno superare i 5mila euro;

- ·non si dovrà possedere uno stock di beni mobili strumentali, al lordo egli ammortamenti, superiore a 20mila euro;

- i redditi di lavoro dipendente o pensione eventualmente percepiti non dovranno essere prevalenti rispetto a quelli d’impresa o professionali, a meno che la somma di tutti i redditi risulti pari o inferiore a 20mila euro (se ad esempio un lavoratore dipendente il cui reddito annuo si attesta sui 12mila euro, dovesse svolgere al tempo stesso un’attività autonoma che gliene frutta 4mila, egli potrebbe comunque accedere al regime dei minimi in quanto la somma complessiva dei due redditi resterebbe inferiore a 20mila euro).