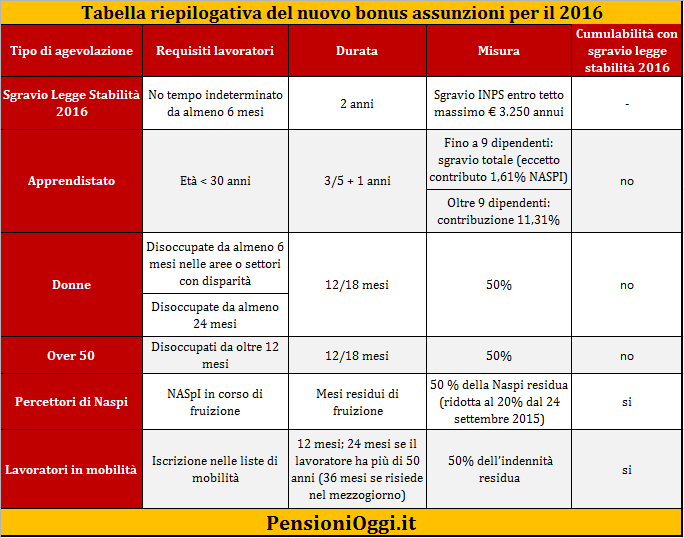

Nel corso del 2016 per ogni nuovo contratto a tempo indeterminato stipulato, i datori di lavoro sono esentati dal versamento del 40% dei contributi previdenziali (con esclusione di quelli dovuti all'Inail) nel limite massimo di un importo di esonero pari a 3.250 euro all'anno (pari a 270,83€ al mese) e per un periodo massimo di due anni.

Restano immutate le altre caratteristiche del bonus. In particolare lo sgravio contributivo non si applica, tra l'altro, ai contratti di apprendistato e di lavoro domestico, né all'assunzione di lavoratori occupati nei sei mesi precedenti o che abbiano già usufruito del beneficio e ai lavoratori con i quali i datori di lavoro (considerando anche le società controllate o collegate ai sensi dell'articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto) abbiano comunque già in essere un contratto a tempo indeterminato nei tre mesi precedenti.

L'esonero resta, al pari di quello vigente, non cumulabile con altri esoneri o riduzioni delle aliquote contributive previste dalla legislazione vigente. In sostanza l'agevolazione non è cumulabile con l’incentivo per l’assunzione di lavoratori con più di 50 anni di età disoccupati da oltre dodici mesi e di donne prive di impiego regolarmente retribuito da almeno ventiquattro mesi ovvero prive di impiego da almeno sei mesi e appartenenti a particolari aree (art. 4, commi 8 e seguenti, della legge n. 92/2012) e, ovviamente, al bonus apprendisti. L'esonero contributivo resterà invece cumulabile con le agevolazioni di natura economica come gli incentivi per l'assunzione dei lavoratori disabili e dei giovani genitori; quella per chi assume persone che fruiscono della Naspi o dell'indennità di mobilità; quella prevista per il programma Garanzia giovani. Per quanto riguarda l'incentivo economico previsto in materia di Naspi, l'Inps ricorda che, a seguito delle modifiche introdotte dall’art. 24, comma 3, del decreto legislativo 150/2015 (cfr. circ. n. 194/2015), il beneficio è pari al 20% dell’indennità che sarebbe spettata al lavoratore se non fosse stato assunto per la durata residua del trattamento.

La durata del predetto esonero contributivo dura due anni e decorre dalla data di assunzione/trasformazione del lavoratore, che deve intervenire nell’arco di tempo che va dal 1° gennaio al 31 dicembre 2016. In caso di assunzione a tempo indeterminato a scopo di somministrazione, l’esonero spetta sia per la somministrazione a tempo indeterminato che per la somministrazione a tempo determinato, per la durata complessiva di 24 mesi, compresi gli eventuali periodi in cui il lavoratore rimane in attesa di assegnazione. Il periodo di godimento dell’agevolazione può essere sospeso esclusivamente nei casi di assenza obbligatoria dal lavoro per maternità (cfr. circolare n. 84/1999), consentendo il differimento temporale del periodo di fruizione dei benefici.

Documenti: Circolare Inps 57/2016