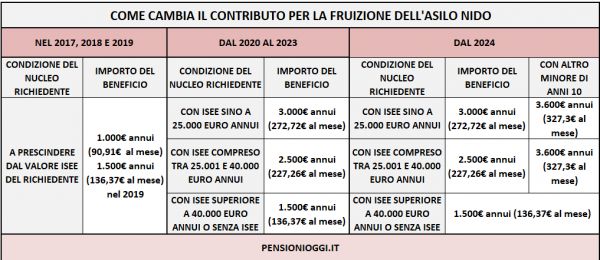

Come noto dal 1° gennaio 2020 il legislatore ha previsto l'erogazione di un contributo per la frequenza degli asili nido o per forme di supporto presso la propria abitazione in misura pari a 1.500 euro (136,37 euro al mese) per i nuclei familiari con ISEE minorenni superiore a 40.000 euro; a 2.500 euro annui (227,27 euro al mese) per i nuclei familiari con un ISEE minorenni da 25.001 euro a 40.000 euro; a 3.000 euro annui (272,72 euro al mese) per i nuclei familiari con un valore ISEE minorenni fino a 25.000 euro. A seguito dello scoppio dell'emergenza epidemiologica del COVID-19 dal 5 marzo 2020 sono stati sospesi i servizi educativi per l'infanzia (sino a data ancora da destinarsi) e per venire incontro alle esigenze di accudimento dei figli gli articoli 23 e 25 del DL 18/2020 (decreto legge "Cura Italia") hanno riconosciuto in favore dei genitori la fruizione di un voucher di 600 o 1000 euro in alternativa al congedo parentale straordinario di 15 giorni per l'acquisto di servizi di baby sitting per le prestazioni di assistenza e sorveglianza dei minori effettuate dal 5 marzo 2020.

La questione

All'Inps era stato domandato, tenuto conto del quadro normativo di riferimento, se fosse possibile erogare il bonus asilo nido durante il predetto periodo di sospensione dei servizi educativi, anche eventualmente in cumulo con il nuovo bonus per l’acquisto di servizi di baby-sitting. L'Istituto precisa che l'erogazione del bonus avviene in base all’effettivo sostenimento dell’onere da parte del genitore richiedente, tenuto a presentare (nelle tempistiche previste dai messaggi e dalle circolari pubblicate dell’Istituto in materia) i documenti giustificativi della spesa, quali le fatture emesse dall’asilo, le ricevute di pagamento ecc., avvalendosi della funzione di allegazione del documento presente nella procedura di invio on line della domanda ovvero mediante l’App INPS mobile, entro la fine del mese di riferimento ovvero improrogabilmente entro il 1° aprile dell’anno successivo.

Non è richiesta anche la documentazione attestante l’effettiva frequenza del minore presso l’asilo nido al quale è stato iscritto (circostanza che potrebbe non essersi verificata, ad esempio, nei periodi di malattia del minore). Pertanto, ciò che rileva ai fini dell’erogazione del bonus asilo nido è l’adempimento dell’onere di pagamento della retta, nascente dal contratto stipulato con la scuola, da cui deriva l’obbligazione del versamento, per la durata dell’anno scolastico, della rata mensile o in un’unica soluzione.

Il cumulo è possibile

Ciò premesso, nei casi di contributo per la frequenza dell’asilo nido si ritiene non sussista alcuna incompatibilità con la concessione del bonus per l’acquisto dei servizi di baby-sitting, introdotto dal Governo per fronteggiare l’attuale situazione imprevista e assolutamente emergenziale, fornendo alle famiglie il sostegno necessario all’accudimento dei minori nel nucleo familiare. Il bonus baby-sitting, infatti, è erogato mediante Libretto Famiglia di cui all’articolo 54-bis del decreto-legge 24 aprile 2017, n. 50, ed è destinato a remunerare il soggetto prestatore di lavoro occasionale che svolge assistenza e sorveglianza del minore nei periodi di sospensione dei servizi educativi. Resta fermo, pertanto, il diritto a percepire il rimborso per il pagamento della retta dell’asilo per le mensilità riferite al periodo di sospensione dei servizi educativi per l’infanzia, sulla base della documentazione attestante l’effettivo sostenimento della spesa.

A ben vedere l'Inps non chiarisce, tuttavia, se la cumulabilità è estesa anche con riferimento ai genitori che hanno chiesto il buono nido nella forma del contributo annuo al fine di favorire l’introduzione di forme di supporto presso la propria abitazione in favore dei bambini al di sotto dei tre anni, impossibilitati a frequentare gli asili nido in quanto affetti da gravi patologie croniche. In tal caso, infatti, il premio è erogato dall’Istituto a seguito della presentazione da parte del genitore richiedente di un’attestazione rilasciata dal pediatra di libera scelta, che dichiari per l’intero anno di riferimento l’impossibilità del bambino a frequentare gli asili nido in ragione di una grave patologia cronica. A prescindere, pertanto, dall'effettivo sostentamento della spesa per la fruizione dell'asilo. Nell’ambito di tale fattispecie l'Inps, peraltro, eroga il bonus in un'unica soluzione, direttamente al genitore richiedente fino all’importo massimo concedibile (1.500, 2.500 o 3.000 euro annui).