Le nuove domande saranno trattate secondo il nuovo procedimento di concessione delineato dal predetto decreto che attribuisce la competenza esclusiva delle sedi INPS con la corrispondente soppressione delle vecchie Commissioni provinciali CIGO; l’individuazione di criteri univoci e standardizzati per la valutazione delle domande; obbligo a carico delle aziende richiedenti di una relazione tecnica dettagliata, resa come dichiarazione sostitutiva dell’atto di notorietà, che fornisca gli elementi probatori indispensabili per la concessione; e la facoltà in capo all’INPS di un supplemento istruttorio con richiesta di integrazione della documentazione ai fini procedimentali.

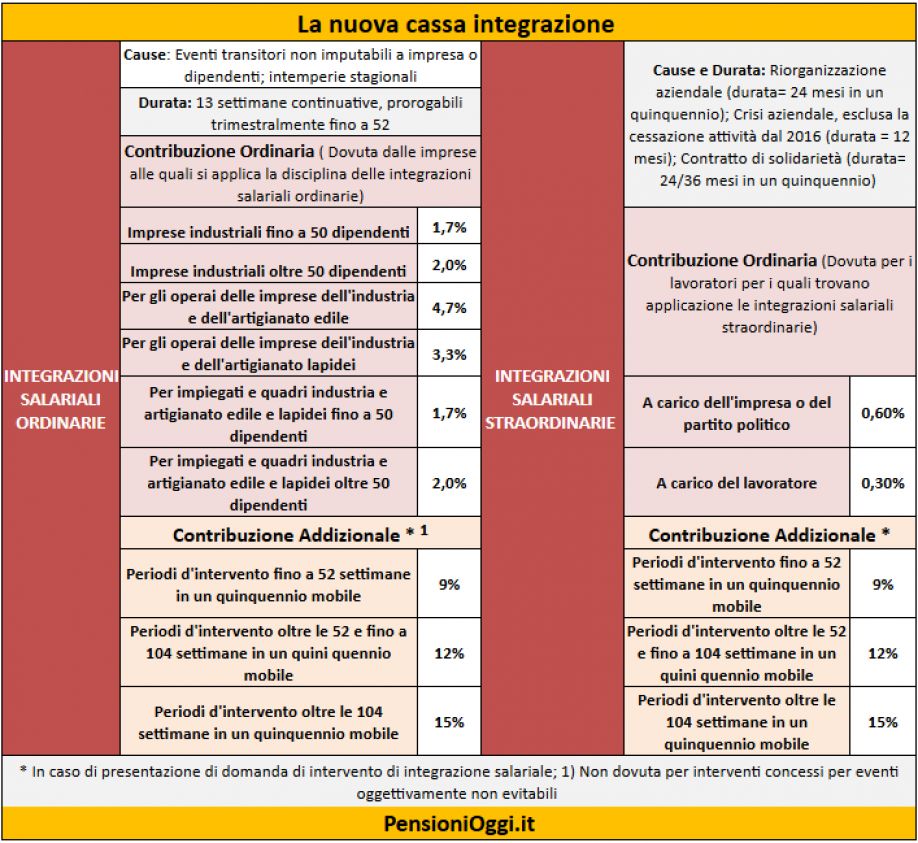

Confermati, comunque, i criteri generali per la concessione dell'integrazione salariale ordinaria. Ovvero quelle situazioni di crisi aziendale dovute ad eventi transitori e non imputabili all’impresa o ai dipendenti, incluse le intemperie stagionali, ed a situazioni temporanee di mercato (cioè per crisi di breve durata e di natura transitoria). Sette le situazioni generali che possono comportare la richiesta di Cigo, come fissate dal Dlgs 148/2015, causali comunque già note agli operatori del settore: 1) la mancanza di lavoro/commesse e crisi di mercato; 2) Fine cantiere/fine lavoro, fine fase lavorativa, perizia di variante e suppletiva; 3) Mancanza di materie prime/componenti; 4) Eventi meteo; 5) Sciopero di un reparto/Sciopero di altra azienda; 6) Incendi, alluvioni, sisma, crolli, mancanza di energia elettrica - Impraticabilità dei locali, anche per ordine di pubblica autorità – Sospensione dell’attività per ordine di pubblica autorità per cause non imputabili all’azienda e/o ai lavoratori; 7) Guasti ai macchinari - Manutenzione straordinaria.

Non possono essere accolte, invero, quelle fattispecie di "crisi" temporanea riconducibile al datore di lavoro stesso o al committente come la mancanza di fondi; chiusura per ferie; preparazione campionario; infortunio o morte del titolare; sosta stagionale, inventario; mancanza di fondi impresa committente. In ogni caso, è essenziale il requisito della transitorietà, che deve essere valutato – in sede di giudizio discrezionale di ammissione alle integrazioni salariali - sotto il duplice aspetto della “temporaneità” della stesso e della “fondata previsione di ripresa dell’attività produttiva”. La transitorietà della situazione aziendale e la temporaneità della situazione di mercato sussistono quando è prevedibile, al momento della presentazione della domanda di CIGO, che l’impresa riprenda la normale attività lavorativa. Altro requisito da soddisfare per l'accesso alla Cigo è la “non imputabilità” del fatto che ha causato la crisi all’organizzazione o alla (erronea) programmazione aziendale.

Gli altri requisiti. Grossomodo invariate le altre regole per l'ammissione al beneficio, già illustrate nella Circolare Inps 197/2015. In particolare per ciascuna unità produttiva, la somma dei trattamenti ordinari e straordinari di integrazione salariale autorizzati non può superare la durata massima complessiva di 24 mesi in un quinquennio mobile. Mentre il trattamento ordinario non può superare le 52 settimane in un biennio mobile. Sul doppio tetto di durata l'Inps precisa che ai fini della durata complessiva delle 52 settimane nel biennio mobile, non devono essere presi in considerazione i periodi di cassa integrazione ordinaria richiesti per eventi oggettivamente non evitabili, ad eccezione delle ipotesi in cui tali trattamenti sono stati richiesti da imprese, industriali ed artigiane dell’edilizia ed affini, imprese industriali ed artigiane esercenti l’attività di escavazione e/o di lavorazione di materiale lapideo.

Ebbene tale esclusione ha effetto soltanto ai fini del computo delle 52 settimane nel biennio mobile e che, pertanto, i periodi di cassa integrazione ordinaria richiesti per eventi oggettivamente non evitabili devono essere invece computati ai fini della durata massima complessiva dei 24 mesi nel quinquennio mobile. Così pure i periodi di CIGO per eventi oggettivamente non evitabili vanno contemplati ai fini del calcolo del limite di un terzo delle ore ordinarie lavorabili nel biennio mobile (art. 12, comma 5), essendo quest’ultimo non un limite di durata ma un limite di carattere quantitativo relativo alle ore di integrazione salariale autorizzabili.

Altri chiarimenti riguardano il requisito dell'anzianità lavorativa. Per l'accesso alla prestazione la legge di stabilita' 2016 ha escluso il rispetto del requisito dell’anzianità lavorativa effettiva di almeno 90 giorni (requisito richiesto, come noto, per la concessione del trattamento ordinario di integrazione salariale) per gli eventi oggettivamente non evitabili, in tutti i settori e, quindi, non solo nel settore industriale, come originariamente previsto dall’articolo 1, comma 2, del D.Lgs. 148/2015. Tale disposizione, precisa l'Inps, ha effetto sulle domande presentate a decorrere dal 1° gennaio 2016. Ai fini del raggiungimento del requisito dell’anzianità di effettivo lavoro, l'Inps precisa che vanno computati come giorni di effettivo lavoro sia il sabato, in caso di articolazione dell’orario di lavoro su 5 giorni a settimana, che il riposo settimanale (domenica o altro giorno infrasettimanale), in quanto tali giornate sono comprese nel normale corso del rapporto di lavoro che prosegue senza soluzione di continuità. Da segnalare, ancora, che la stessa stabilità ha confermato l'esclusione dal regime Cigo e Cigs i lavoratori delle imprese operanti nei settori in cui risulta essere già assicurata una analoga tutela dai fondi di solidarietà bilaterali di settore ovvero, in mancanza, dal fondo di solidarietà residuale.

Da segnalare, infine, alcuni chiarimenti in merito alla corretta identificazione dell’Unità produttiva ai fini dell’istruttoria della domanda di CIGO e sulla fruizione delle ferie residue. In particolare, nelle ipotesi di sospensione totale dell’attività lavorativa, ovvero nell’ipotesi di zero ore, il datore di lavoro può posticipare l’esercizio del diritto di godimento delle ferie dei lavoratori, sia con riferimento alle ferie già maturate sia riguardo a quelle infra annuali in corso di maturazione, al momento della cessazione dell’evento sospensivo coincidente con la ripresa dell’attività produttiva. Invece, nelle ipotesi di CIGO parziale, il datore di lavoro non può differire la concessione delle ferie, residue ed infra-annuali, in quanto, in tali circostanze, deve comunque essere garantito al lavoratore il ristoro psico-fisico correlato all’attività svolta, anche in misura ridotta.

Documenti: Circolare Inps 139/2016; Circolare Inps 197/2015