Lavoro subordinato

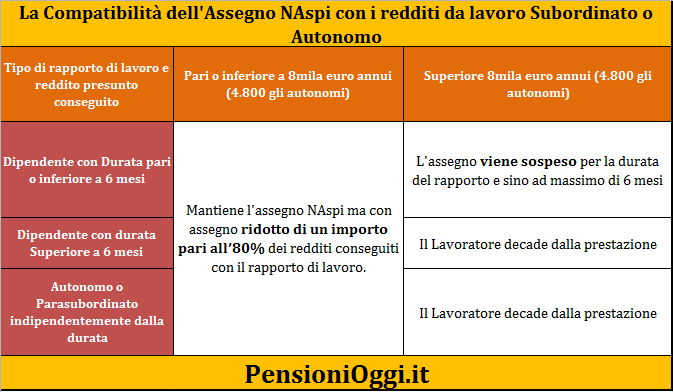

Nel primo caso, ossia instaurazione di un nuovo rapporto di lavoro subordinato in concomitanza con la percezione NASpI, affinché si verifichi la compatibilità tra i due redditi è necessario che il reddito derivante dalla nuova attività sia inferiore a 8mila euro. A tal fine, il percettore deve comunicare all'INPS, entro un mese dall'inizio dell'attività, il reddito annuo previsto. Mentre il datore di lavoro o - qualora il lavoratore sia impiegato con contratto di somministrazione - l’utilizzatore, devono essere diversi dal datore di lavoro o dall’utilizzatore per i quali il lavoratore prestava la sua attività quando è cessato il rapporto di lavoro che ha determinato il diritto alla NASpI e non devono presentare rispetto a essi rapporti di collegamento o di controllo ovvero assetti proprietari sostanzialmente coincidenti.

Qualora ricorrano tali condizioni, la NASpI sarà ridotta di un importo pari all'80% del reddito previsto, rapportato al periodo di tempo intercorrente tra la data di inizio del contratto di lavoro subordinato e la data in cui termina il periodo di godimento dell’indennità o, se antecedente, la fine dell'anno. La riduzione, particolare, sarà ricalcolata d'ufficio al momento della presentazione della dichiarazione dei redditi. Attenzione. In caso di mancata comunicazione del reddito, laddove il rapporto di lavoro sia di durata pari o inferiore a sei mesi gli uffici Inps sospenderanno la prestazione di disoccupazione; laddove il rapporto sia di durata superiore a sei mesi o a tempo indeterminato il lavoratore decadrà dalla prestazione Naspi.

Quanto finora detto sono le regole che si applicano in caso di reddito inferiore al reddito minimo escluso da imposizione (8mila euro); qualora si supera detto importo, invece, si determina la decadenza dalla prestazione, salvo il caso in cui la durata del rapporto di lavoro non sia superiore a sei mesi. In tale condizione, l'indennità è sospesa d'ufficio, sulla base delle comunicazioni obbligatorie, per la durata del rapporto di lavoro. Al termine del periodo di sospensione l'indennità riprende ad essere corrisposta per il periodo residuo spettante al momento in cui l’indennità stessa era stata sospesa.

Sul punto, appare utile precisare che la contribuzione versata durante il periodo di sospensione è utile, tanto ai fini dei requisiti per l’accesso che ai fini della determinazione della durata di una nuova prestazione di disoccupazione NASpI.

Lavoro Part-Time

Particolare è il caso in cui il lavoratore titolare di due o più rapporti di lavoro subordinato a tempo parziale cessi da uno dei detti rapporti a seguito di licenziamento, dimissioni per giusta causa, o di risoluzione consensuale del rapporto di lavoro (art. 7 della L. n. 604/1966, n. 604, come modificato dal comma 40 dell'articolo 1 della legge n. 92 del 2012), e il cui reddito sia inferiore al limite utile ai fini della conservazione dello stato di disoccupazione.

In tal caso, la legge consente al prestatore di accedere alla naspi e di mantenere in vigore l'altro rapporto di lavoro (a tempo parziale) a condizione che ricorrano tutti gli altri requisiti previsti per l'accesso alla Naspi e a condizione che comunichi all'INPS entro un mese dalla domanda di prestazione il reddito annuo previsto derivante dal o dai rapporti rimasti in essere. Anche qui la NASpI sarà ridotta di un importo pari all'80% del reddito previsto, rapportato al periodo di tempo intercorrente tra la data di inizio del contratto di lavoro subordinato e la data in cui termina il periodo di godimento dell’indennità o, se antecedente, la fine dell'anno. Anche in questo caso la contribuzione versata durante il periodo di mantenimento della NASpI è utile tanto ai fini dei requisiti per l’accesso che ai fini della determinazione della durata di una nuova prestazione di disoccupazione.

Lavoro autonomo e parasubordinato

Tale riduzione viene ricalcolata d'ufficio al momento della presentazione della dichiarazione dei redditi. Nei casi di esenzione dall'obbligo di presentazione della dichiarazione dei redditi, il beneficiario è tenuto a presentare all’INPS un'apposita autodichiarazione concernente il reddito ricavato dall'attività lavorativa entro il 31 marzo dell’anno successivo. Nel caso di mancata presentazione dell'autodichiarazione l'Inps chiederà la restituzione della prestazione sin dall'inizio dell'attività lavorativa in argomento.

Il beneficiario è tenuto comunque a presentare all’INPS un'apposita autodichiarazione concernente il reddito ricavato dall'attività lavorativa entro il 31 marzo dell’anno successivo alla percezione della prestazione. La mancata presentazione dell'autodichiarazione produce la restituzione della NASpI percepita dalla data di inizio dell'attività lavorativa in argomento.

Particolare è il caso in cui un soggetto percettore dell’indennità NASpI svolga diverse tipologie di attività (autonome, parasubordinate, occasionali, ecc.). In quest’ultimo caso, l’INPS dovrà verificare il reddito complessivo previsto derivante dal complesso delle attività e ridurre conseguentemente la prestazione NASpI in misura pari all’80% di detto reddito complessivo. Se da tale verifica l’Istituto previdenziale accerta la presenza di un reddito complessivo proveniente dalla somma dalle attività svolte in vari settori superiore a quello massimo consentito dalle norme vigenti per il mantenimento dello stato di disoccupazione (euro 8.000), il lavoratore decade dal diritto alla percezione della Naspi.

L'accredito della Contribuzione

Si ricorda che ove la prestazione viene cumulata con il rapporto di lavoro dipendente o di lavoro autonomo la contribuzione dovuta durante il periodo di lavoro non da' luogo ad accrediti contributivi ma viene versata nella gestione prestazioni temporanee di cui all'articolo 24 della legge 88/1989. Ciò non significa che il periodo resta scoperto da contribuzione perchè, per lo stesso arco temporale, si avrà sempre diritto all'accredito della contribuzione figurativa corrispondente al periodo di godimento della Naspi.