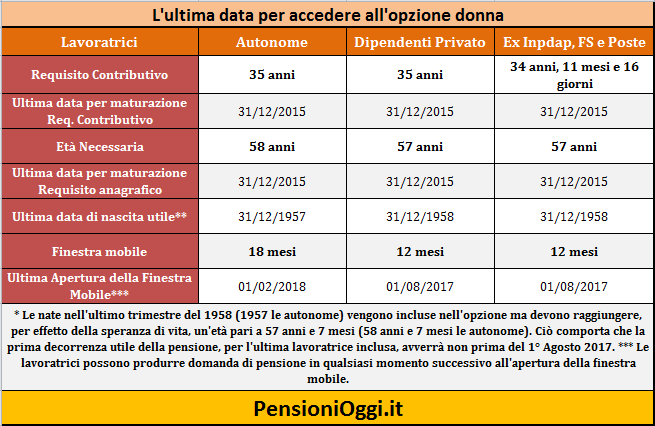

E non poteva essere diversamente dato che in materia previdenziale vige il principio della cristallizzazione del diritto a pensione secondo il quale, una volta acquisito il diritto all'uscita sulla base di una normativa vigente ad una determinata data, esso non può essere perduto in virtu' di successive vicende normative. E' una precisazione che sicuramente rasserena molte lavoratrici che potrebbero decidere di lasciare il lavoro solo nei prossimi anni magari all'età di 60, 61 o 62 anni avendo già raggiunto i requisiti anagrafici e contributivi per l'esercizio della opzione entro il 2015. Si pensi ad esempio a Laura, una lavoratrice del pubblico impiego nata nel dicembre 1958 che ha raggiunto un'anzianità contributiva di 36 anni al 31.12.2015. Per Laura la prima decorrenza utile della pensione in regime sperimentale donna sarebbe il 1° agosto 2017 (in quanto vanno considerati 7 mesi di speranza di vita istat ed altri 12 mesi di finestra mobile dalla maturazione dei suddetti requisiti). Tuttavia a seguito di quanto appena detto la lavoratrice può tranquillamente decidere di pensionarsi anche più avanti, nel 2019 o nel 2020 all'età di 61 o 62 anni a seconda delle proprie esigenze. Senza necessità di "affrettarsi" alla pensione subito.

Non si tratta solo di un caso di scuola in quanto la decisione di spostare in avanti la data di uscita porta anche effetti positivi sulla misura della prestazione pensionistica che, come noto, con l'opzione donna viene calcolata interamente con il sistema contributivo con evidenti risvolti negativi sul reddito pensionistico rispetto alle regole del sistema misto. Caratteristica peculiare del sistema contributivo, infatti, sta proprio nella circostanza che la misura del rateo è determinata in funzione di alcuni coefficienti graduati in funzione dell'età di pensionamento (i cd. coefficienti di trasformazione) che traducono in pensione il montante contributivo maturato. Questi coefficienti sono tanto più elevati quanto maggiore è l'età di accesso alla pensione in quanto minore sarà la vita media del percettore dell'assegno. Pertanto una lavoratrice che decidesse di scegliere l'opzione all'età di 62 anni conseguirà un assegno più elevato, a parità di contribuzione versata, di circa l'11% rispetto ad una lavoratrice che decide di pensionarsi all'età di 58 anni. E' una considerazione da tenere a mente in quanto può attenuare la decurtazione a cui si va generalmente incontro in occasione dell'esercizio dell'opzione donna.