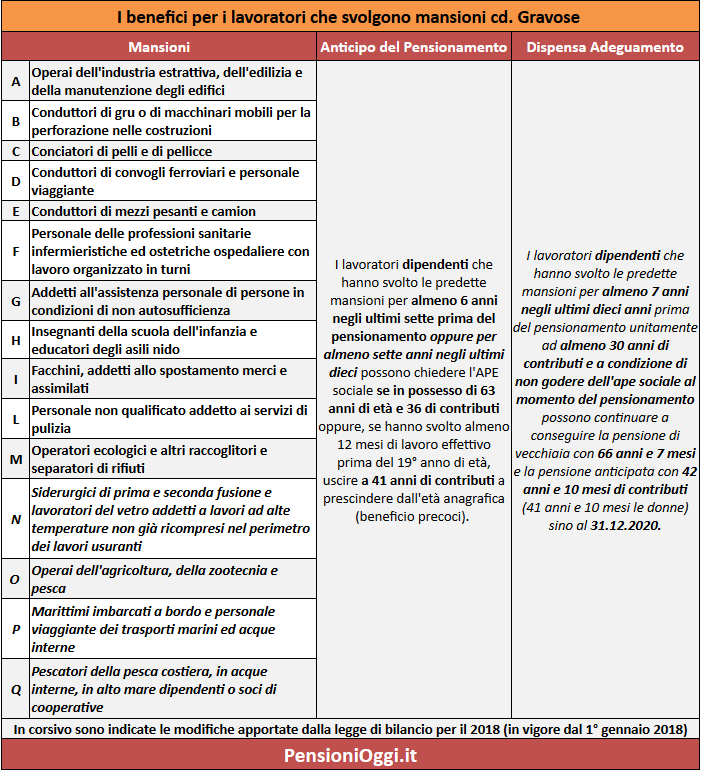

Il lasso temporale

Al riguardo l'Inps ha indicato recentemente, con il messaggio 1481/2018, che la valutazione dello svolgimento dei 7 o 6 anni attività lavorativa c.d. “gravosa” va effettuata nel periodo compreso rispettivamente nei 10 o 7 anni precedenti la data di perfezionamento dei requisiti anagrafico e/o contributivo. E' stato così eliminato il riferimento alla data di decorrenza degli anticipi pensionistici (indicata in un primo tempo nelle Circolari Inps 100 e 99 dello scorso anno che poteva dar luogo ad alcuni dubbi interpretativi) fermo restando che la condizione può essere valutata anche in via prospettica, cioè si può soddisfare anche successivamente alla data di presentazione della domanda di verifica purchè entro la fine dell'anno in cui è prodotta la domanda. Per evitare la fuoriuscita dalla tutela di quei soggetti il cui lasso temporale di maturazione dei requisiti dei 6 o 7 anni sia diverso dalla data di perfezionamento dei requisiti anagrafico e/ contributivi l'indicata condizione può essere alternativamente soddisfatta anche alla successiva data di: a) presentazione della domanda di “certificazione”, in caso di svolgimento di attività lavorativa alla stessa data, b) versamento/accredito dell'ultima contribuzione, in caso di avvenuta cessazione dell'attività lavorativa.

In ogni caso occorre prestare attenzione al fatto l’accertamento del periodo di svolgimento del lavoro gravoso, anche in via prospettica, come sopra delineato deve permanere almeno sino alla data di presentazione della domanda di accesso al beneficio (che, come noto, può non coincidere con quella di produzione della domanda di verifica delle condizioni). In tal caso, pertanto, lo svolgimento di altra attività lavorativa (non gravosa) tra la data di verifica e quella di accesso potrebbe comportare la perdita del diritto al beneficio in parola nei casi in cui ciò implichi il venir meno della condizione sopra indicata. Non solo. Anche in caso di ritardi nella certificazione Inps occorre fare attenzione perchè il versamento/accredito di contribuzione non dipendente da attività gravosa successiva alla prima data utile di accesso al beneficio, indicata nella “certificazione”, potrebbe del pari comportare la perdita del diritto al beneficio in parola nei casi in cui ciò implichi il venir meno della condizione richiesta.

Il requisito contributivo dei 6 o 7 anni deve essere, inoltre, maturato tramite periodi di anzianità contributiva riferita ad attività lavorativa c.d. gravosa, maturati dal lavoratore dipendente nel periodo di riferimento sopra individuato. A tale fine è utile non solo la contribuzione obbligatoria riferita all'attività gravosa ma anche i periodi in cui è stata accreditata contribuzione figurativa per eventi verificatesi in costanza del rapporto di lavoro con svolgimento di attività c.d. gravosa (ad esempio, malattia, congedi per handicap, maternità nel rapporto di lavoro, integrazione salariale, etc.)”. Pertanto, ai fini del riconoscimento del beneficio occorre che nell’arco temporale dei 10 o 7 anni, come sopra individuato, il lavoratore risulti in possesso di contribuzione obbligatoria riferita ad attività lavorativa c.d. gravosa e/o di contribuzione figurativa per eventi verificatisi in costanza del rapporto di lavoro c.d. gravoso che, complessivamente considerata, sia rispettivamente pari ad almeno 7 o 6 anni.