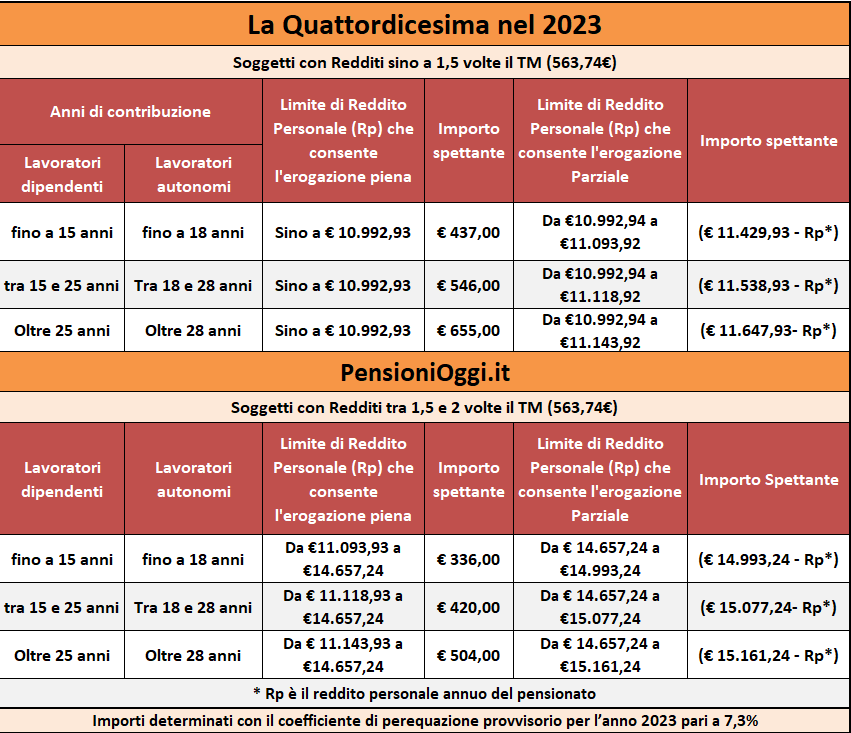

Mentre spetterà in misura parziale per i titolari di redditi sino a 10.290 euro annui. L'importo erogato al pensionato varia in realtà a seconda dell'anzianità contributiva complessivamente maturata ed è suddiviso in tre scaglioni fissi: 336 euro;420 euro o 504 euro a seconda, rispettivamente, se l'interessato ha versato fino a 15 anni di contributi, fino 25 anni di contributi o più di 25 anni di contribuzione. Per gli autonomi i requisiti di contribuzione sono innalzati di tre anni.

L’aumento spetta, in misura proporzionale, a coloro che compiono il 64° anno di età entro il 31 dicembre dell’anno di erogazione, con riferimento ai mesi di possesso del requisito anagrafico, compreso il mese di raggiungimento dell’età. Ad esempio se il pensionato compie i 64 anni il 6 giugno avrà diritto solo a 7/12 della somma indicata. Analogamente, il beneficio viene attribuito in maniera proporzionale sulle pensioni spettanti per un numero limitato di mesi, come ad esempio in caso di pensioni di nuova liquidazione con decorrenza diversa dal 1° gennaio.

Si ricorda che la quattordicesima gode di un particolare trattamento ai fini fiscali in quanto non costituisce reddito nè ai fini Irpef né ai fini della corresponsione di prestazioni previdenziali e assistenziali. Dunque la sua percezione non determina la perdita (o la riduzione) di benefici come l'integrazione al trattamento minimo o l'assegno sociale o altre indennità erogate nei confronti degli invalidi civili per un incremento del reddito limite previsto dalla legge per tali prestazioni. Tuttavia la sua attribuzione determina l'esclusione, per un importo pari a 156 euro, dell’incremento delle maggiorazioni sociali di cui all’articolo 38 della legge 28 dicembre 2001, n. 448 (il cd. incremento al milione).

Reddito. Per quanto riguarda il reddito rilevante ai fini della sua concessione bisogna tener conto dei redditi di qualsiasi natura, compresi i redditi esenti da imposta e quelli soggetti a ritenuta alla fonte a titolo d'imposta o ad imposta sostitutiva, ad eccezione sia dei redditi derivanti dall'assegno per il nucleo familiare ovvero dagli assegni familiari e dall'indennità di accompagnamento, sia del reddito della casa di abitazione, dei trattamenti di fine rapporto comunque denominati e delle competenze arretrate sottoposte a tassazione separata.

La verifica dei redditi. L'accertamento del possesso dei limiti reddituali avviene ai sensi delle disposizioni di cui ai commi 8 e 9 dell’art. 35 della legge 27 febbraio 2009, n. 14, e successive modifiche. La verifica reddituale viene pertanto effettuata in maniera differenziata, a seconda si tratti di prima concessione del beneficio, o di corresponsione successiva alla prima. Nel caso di prima erogazione (rientrano in tale ipotesi tutti coloro che negli anni precedenti non hanno percepito la somma aggiuntiva), il reddito complessivo da prendere a riferimento è quello dell’anno in corso. Qualora si tratti di erogazione successiva alla prima, il reddito da prendere a riferimento è così costituito: a) redditi per prestazioni per le quali sussiste l’obbligo di comunicazione al Casellario centrale dei pensionati di cui al Decreto del Presidente della Repubblica 31 dicembre 1971, n. 1388 e successive modificazioni e integrazioni (di seguito denominato Casellario centrale dei pensionati), conseguiti nello stesso anno; b) redditi diversi da quelli di cui al punto precedente conseguiti nell’anno precedente. Vengono pertanto sempre utilizzati i redditi da prestazione memorizzati nel Casellario centrale dei pensionati al momento dell’elaborazione, riferiti all’anno di erogazione. Per i redditi diversi, vengono presi in esame quelli dell’anno 2015 ovvero 2016 per le prime concessioni. Se tali dati non sono disponibili, vengono utilizzati quelli relativi agli anni precedenti. Per tale ragione, la somma aggiuntiva viene corrisposta in via provvisoria, e il diritto sarà verificato sulla base della dichiarazione dei redditi definitiva.