La gestione separata dell'Inps, nata nel 1996 a seguito della Riforma Dini, è la gestione pensionistica a cui devono essere obbligatoriamente iscritti i lavoratori che prestano attività di collaborazione coordinata e continuativa (anche a progetto) nonché i lavoratori autonomi per i quali non vi è obbligo di iscrizione ad altra gestione o cassa previdenziale che svolgano l'attività in maniera abituale (tra cui, per esempio, gli amministratori e sindaci di società).

Si noti, peraltro, che la mancanza di abitualità nello svolgimento di una professione non esonera completamente dall'iscrizione alla gestione dato che l'articolo 44 del decreto legge 269/2003 ha esteso l'obbligazione contributiva ai soggetti attività di lavoro autonomo occasionale qualora il reddito annuo derivante da tali attività risulti superiore a 5mila euro. Specifiche disposizioni hanno poi previsto l'obbligo di iscrizione alla gestione separata per particolari tipi di attività. Così l'obbligo è stato esteso agli assegnisti di ricerca, ai dottorandi di ricerca, ai medici specializzandi, agli spedizionieri doganali non vincolati del rapporto di impiego, agli associati in partecipazione che conferiscano prestazioni lavorative i cui compensi siano qualificati come redditi da lavoro autonomo.

La gestione separata eroga le normali prestazioni IVS come riformate dalla legge Fornero del 2011: la pensione di vecchiaia, la pensione anticipata, la pensione di inabilità e l'assegno ordinario di invalidità. Oltre al supplemento di pensione e alla pensione supplementare. Caratteristica della gestione è che essendo nata con la riforma Dini tanto il sistema di calcolo dell'assegno previdenziale che i requisiti per il conseguimento delle prestazioni sono quelli previsti per i lavoratori per la prima volta assicurati dopo il 1995 (lavoratori nel cd. sistema contributivo puro).

Il calcolo dell'assegno

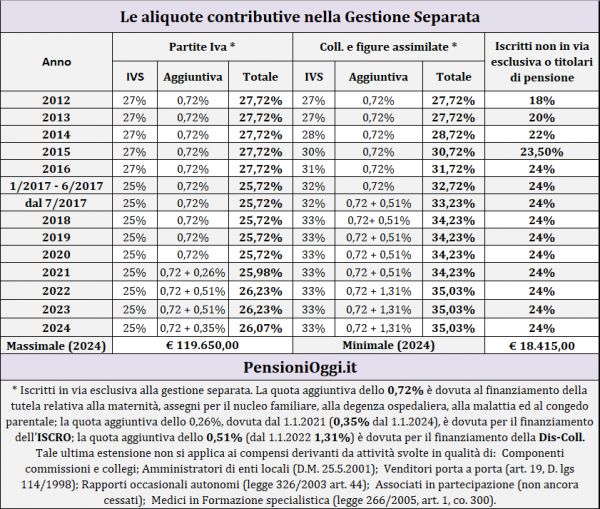

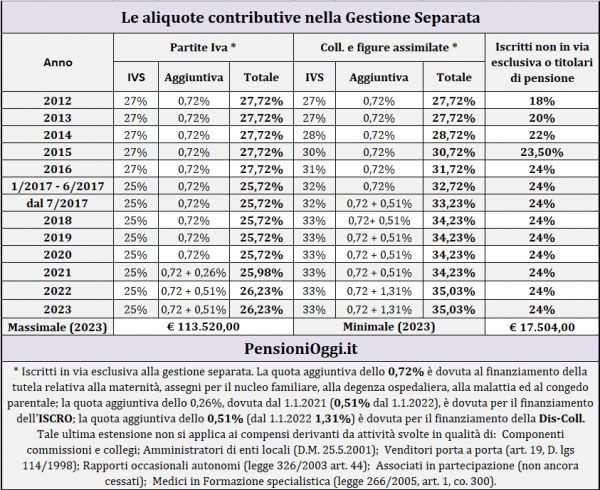

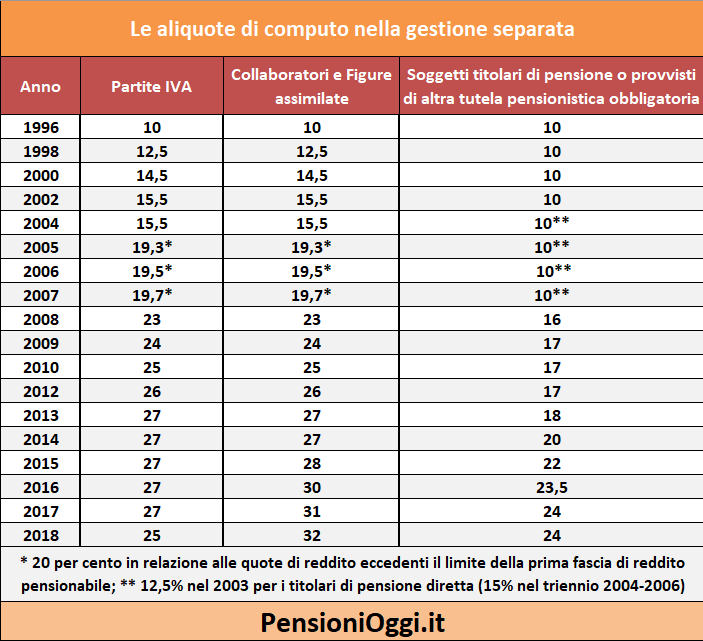

In particolare per il calcolo dell'assegno il lavoratore accumula, su una sorta di conto corrente virtuale, una percentuale del reddito annuo conseguito dall'attività autonoma. Originariamente l'aliquota contributiva (o meglio l'aliquota di computo) era pari al 10% ma tale percentuale è stata aumentata nel corso degli anni e differenziata in relazione all'eventuale altro rapporto contributivo o previdenziale esistente tra il lavoratore ed un altro ente previdenziale (si veda tavola sottostante). Attualmente l'aliquota IVS è pari al 25% per i titolari di partita iva; del 33% per i collaboratori coordinati e continuativi e del 24% per i lavoratori iscritti ad altro fondo pensionistico o già titolari di pensione. Questi contributi sono rivalutati annualmente sulla base dell'evoluzione del prodotto interno lordo, per la precisione in base alla media quinquennale del Pil (il cd. tasso di capitalizzazione).

La rivalutazione del montante non opera per l'anno di decorrenza della pensione nè per l'anno antecedente alla decorrenza stessa. Alla cessazione dal servizio il montante maturato, corrispondente ai contributi versati rivalutati, è convertito in pensione mediante l'utilizzo di una serie di coefficienti, detti coefficienti di trasformazione, che variano a seconda dell'età del pensionando calcolati sino all'età di 70 anni (più si dilata l'uscita maggiore sarà il coefficiente applicabile, maggiore sarà l'importo annuo della pensione); il risultato, diviso 13, costituisce l'importo mensile della pensione spettante.

I minimali e massimali

Il sistema di versamento dei contributi è caratterizzato dalla presenza di un minimale pari a 15.953 euro e di un massimale contributivo pari a 103.055 euro (2021). Questo massimale, a differenza delle altre gestioni IVS, opera a prescindere dalla presenza di contribuzione anteriore al 31.12.1995 in altre gestioni previdenziali. Se il reddito percepito è inferiore al minimale i mesi di assicurazione da accreditare vengono ridotti in proporzione alla somma versata e vengono attribuiti temporalmente al periodo corrispondente a partire dall'inizio dell'anno solare sino a concorrenza del periodo riconoscibile. Se il reddito è superiore a 103.055€ non sono dovuti contributi sulla quota eccedente tale cifra e, dunque, ciò non determina l'incremento della pensione.

Ai fini della determinazione del massimale concorrono solo i redditi assoggettati a contribuzione nella gestione separata (es. attività professionale e/o attività di collaborazione) con esclusione di eventuali altri redditi (es. redditi derivanti da altre attività di lavoro autonomo o da lavoro dipendente) i cui obblighi IVS vengono assolti in altre gestioni assicurative (es. FPLD, gestione commercianti, artigiani, eccetera).

Il versamento

L'obbligo di versamento dei contributi è posto in maniera differenziata a seconda del tipo di attività svolta. Per i collaboratori coordinati e continuativi è previsto che il pagamento delle somme dovute deve essere ripartito nella misura di un terzo a carico del lavoratore di due terzi a carico del committente. Per i lavoratori autonomi, infine, l'intero importo delle somme dovute e posto a carico del lavoratore stesso il quale, tuttavia, ha titolo ad addebitare ai committenti una percentuale la contribuzione dovuta nella misura del 4% dei compensi lordi.