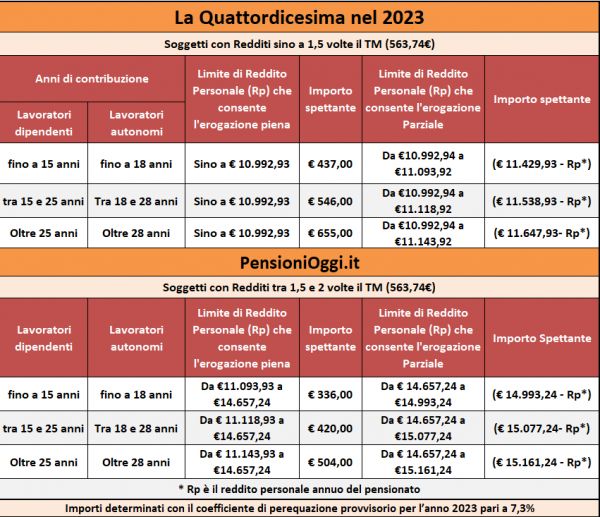

Tra pochi giorni i pensionati riceveranno la cd. quattordicesima mensilità, una integrazione della rendita pensionistica erogata d’ufficio dall’Inps sulla mensilità di luglio. Come noto l’integrazione spetta sulle pensioni inferiori a 2 volte il trattamento minimo inps (cioè entro 1.050 euro lordi al mese) a condizione che il titolare abbia 64 anni. Uno dei principali quesiti è se la somma aggiuntiva possa essere attribuita anche in favore dei superstiti (il coniuge in particolare) del defunto. La risposta in linea generale è positiva anche se occorre una premessa. Se il coniuge superstite è titolare di pensione diretta la quattordicesima spetta solo sul trattamento diretto (e non, quindi, su quello di reversibilità dato che altrimenti il pensionato otterrebbe due volte l'importo); mentre se il superstite è titolare solo di una pensione ai superstiti la quattordicesima spetta sulla pensione ai superstiti.

In tal caso, però, l’anzianità contributiva complessiva deve essere computata in ragione dell’aliquota di reversibilità riconosciuta dall’ordinamento per la determinazione del predetto trattamento pensionistico. Dunque gli importi corrisposti al superstite possono risultare inferiori a quelli che sarebbero spettati al de cuius.

Un esempio può aiutare a comprendere il meccanismo di erogazione della 14^ mensilità. Si immagini una vedova con 66 anni titolare di una pensione di vecchiaia frutto di 20 anni di contributi da lavoro dipendente di importo pari a 600 euro lordi al mese. L’ex coniuge è deceduto l'anno precedente lasciando alla stessa una pensione di reversibilità pari al 60% del valore della pensione in godimento (600 euro) per un totale di un reddito pensionistico di 960 euro al mese (600 + 360 euro, il 60% di 600 euro). Costei avrà diritto ad una somma aggiuntiva pari a 420 euro in quanto ha un reddito annuo di 12.480 euro (960 euro x 13 mensilità) e la cifra deve essere calcolata prendendo a riferimento la sola contribuzione presente sulla pensione diretta della lavoratrice (pari a 20 anni).

Immaginiamo ora il caso in cui la vedova non abbia una pensione diretta (ad esempio perché non ha mai lavorato o non ha raggranellato la contribuzione o l'età necessaria a pensionarsi) ma solo la pensione ai superstiti del marito. Si ipotizzi che il marito avesse una pensione frutto di 30 anni di lavoro dipendente del valore pari a 1.200 euro lordi al mese. La pensione ai superstiti della moglie sarà pari a 720 euro al mese (60% di 1.200 euro, cioè 9.360 euro annui). In questo caso alla vedova sarà corrisposta una quattordicesima a 546 euro in quanto bisogna ridurre l'anzianità contributiva posseduta dal marito per l'aliquota di reversibilità al fine di individuare l'importo da mettere in pagamento. In tal caso dato che il marito aveva 30 anni di contributi bisogna individuare l'importo riferito ad un'anzianità contributiva di 18 anni (30 x 60% = 18 anni) a cui corrisponde una quattordicesima pari, per l'appunto, a 546 euro. Ovviamente se la lavoratrice non avesse i 64 anni la cifra non sarebbe erogata.