Se infatti nel sistema retributivo la pensione (sia di vecchiaia che di anzianità) è attualmente pienamente cumulabile con i redditi da lavoro chi, invece, ha iniziato a versare i contributi dal gennaio 1996 o chi, in possesso degli specifici requisiti previsti dalla normativa, è divenuto pensionato optando per il sistema contributivo, le regole in materia di cumulo della pensione con l’attività lavorativa restano più opache.

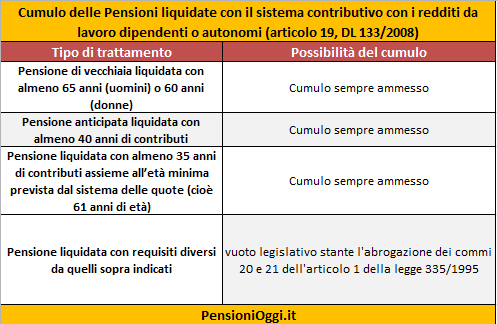

Ai sensi dell'articolo 19 del decreto legge 112/08 converito con legge 133/2008, infatti, sono totalmente compatibili con il lavoro dipendente o autonomo le pensioni di vecchiaia (nel sistema contributivo sono denominate prestazione di vecchiaia anche quelle conseguite indipendentemente dal requisito anagrafico, come la pensione anticipata) quando questa prestazione è stata raggiunta, alternativamente: con almeno 60 anni di età se donna e 65 anni se uomo; con almeno 40 anni di contribuzione; con almeno 35 anni di contributi congiuntamente all’età anagrafica minima prevista dalla Legge 247/2007 (cioè nel 2016 con almeno 61 anni anni).

Questi requisiti comportano che la maggior parte delle prestazioni previdenziali liquidate con il sistema contributivo siano del tutto cumulabili con i redditi da lavoro. Al pari di quelle liquidate con il sistema misto. Si pensi infatti che la pensione di vecchiaia nel sistema contributivo si può ottenere solo a 66 anni e 7 mesi o a 70 anni e 7 mesi; la pensione anticipata si può ottenere con un'anzianità contributiva superiore a 40 anni. Con tali requisiti la piena cumulabilità tra redditi e pensione è garantita. Ma ci sono alcune prestazioni, nel sistema contributivo, che possono essere ottenute con requisiti inferiori a quelli sopra esposti lasciando gli interpreti nel dubbio circa la corretta disciplina da applicare.

L'uscita a 63 anni. Nel sistema contributivo infatti è possibile anche uscire a 63 anni e 7 mesi unitamente a 20 anni di contributi "effettivi" a condizione che l'assegno risulti non inferiore a 2,8 volte l'importo dell'assegno sociale (circa 1.250 euro al mese). In tal caso la legge nulla dispone riguardo alla cumulabilità o meno di tale trattamento. Su questo punto sarebbe dunque opportuno un chiarimento da parte del Ministero del Lavoro e/o dell'Inps anche se, a ben vedere, la maggior parte dei lavoratori che utilizzeranno questa forma di pensionamento lo faranno non prima del 2040 quando, per effetto, del lento adeguamento alla speranza di vita, il requisito anagrafico splafonerà ampiamente i 65 anni. Superando di fatto il problema.

Opzione a 57 anni per le donne - Nulla da dire invece circa la cumulabilità della pensione con i redditi da lavoro nel caso di esercizio dell'opzione donna, che com'è noto consente l'uscita con 57 anni e 35 di contributi. Qui, infatti, l'opzione per il contributivo è limitata alle sole regole di calcolo e di conseguenza il trattamento pensionistico risulta pienamente cumulabile con i redditi da lavoro qualora la lavoratrice riesca a trovare una nuova occupazione per rimpinguare l'assegno. In pratica questa prestazione, ancorché liquidata con il sistema contributivo, resta ancorata alle regole del sistema retributivo che consentono la piena cumulabilità del trattamento.