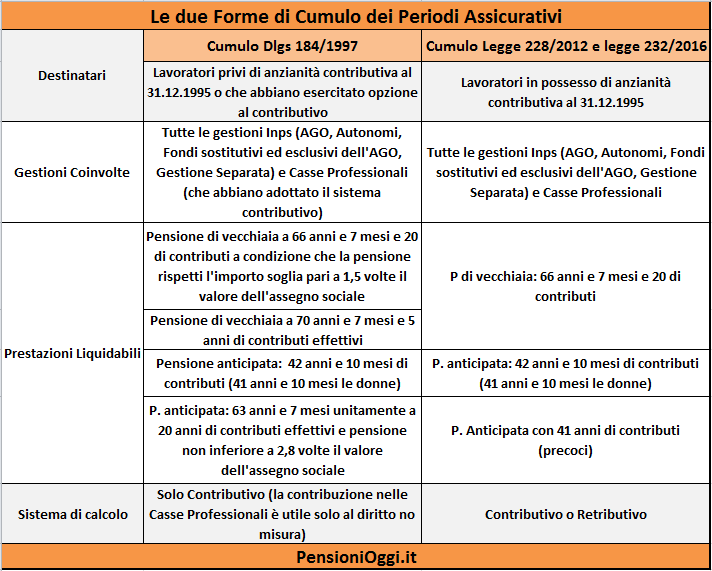

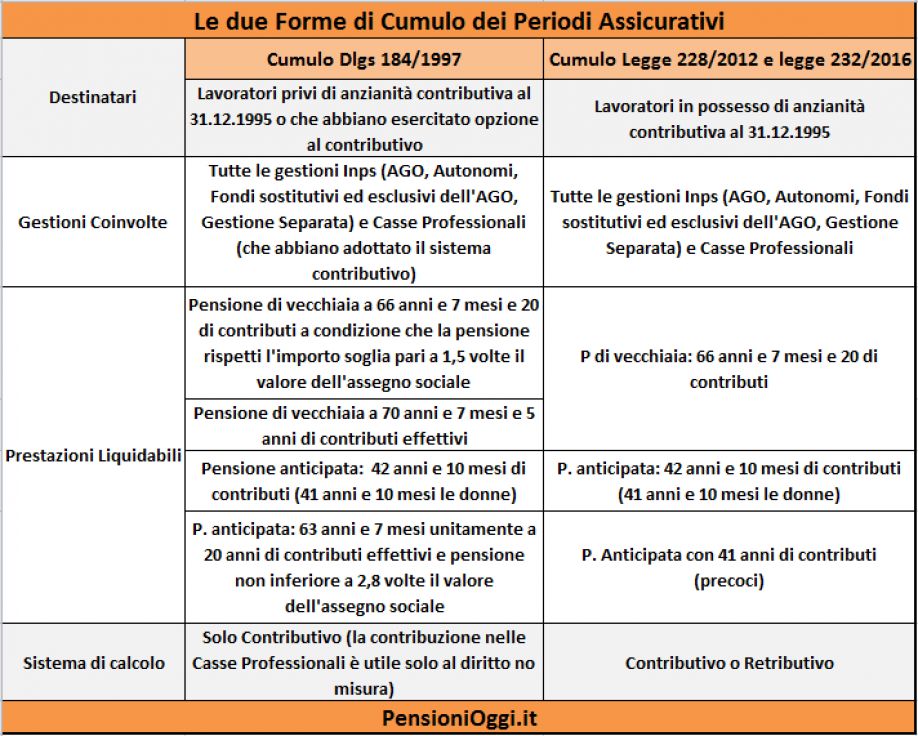

Due istituti per due situazioni diverse, da non confondere tra loro. La differenza principale sta nel sistema di calcolo dell'assegno: nel cumulo più antico, quello risalente alla norma del 1997, è esclusivamente contributivo secondo le regole di calcolo della legge Dini (legge 335/1995) mentre quello più recente, introdotto dal 2013, consente di mantenere le regole di calcolo di ciascuna gestione previdenziale, cioè consente di liquidare una prestazione con le regole del sistema retributivo sino al 2011 o sino al 1995 se il lavoratore ha raggiunto o meno i 18 anni di contributi al 1995. Una differenza sostanziale perchè impatta sulla misura dell'assegno pensionistico.

L'età per la pensione è quella Fornero

La maggior parte dei lavoratori che cerca una via per uscire in via anticipata è interessata a tale ultima forma di cumulo in quanto in possesso di anzianità contributiva al 31.12.1995 e dunque non si è mai potuto avvalere dalla norma risalente al 1997. Per il resto i due istituti hanno diversi punti di contatto. Entrambi si rivolgono a soggetti che hanno contribuzione sparsa tra le gestioni della previdenza pubblica obbligatoria (tutte le gestioni Inps, settore privato, autonomo e pubblico impiego) e le casse professionali e possono essere utilizzati per guadagnare la pensione di vecchiaia (a 66 anni e 7 mesi e 20 di contributi) o la pensione anticipata (42 anni e 10 mesi di contributi o quella con il requisito ridotto a 41 anni per i precoci). Chi utilizza il cumulo ex lege 184/1997 (e quindi non è in possesso di contribuzione al 1995) può avvalersi anche del pensionamento a 70 anni e 7 mesi unitamente a 5 anni di contribuzione oppure dell'uscita a 63 anni e 7 mesi e 20 anni di contributi stabilite dalla Legge fornero in favore dei contributivi.

In tutte e due gli istituti il lavoratore non deve essere titolare di un trattamento pensionistico diretto in una delle gestioni coinvolte nel cumulo e, in caso, di suo esercizio bisogna liquidare tutti e per intero i periodi contributivi presenti in tutte le gestioni in questione (non è possibile, in altri termini, un cumulo parziale). C'è anche una ulteriore differenza: con il cumulo contributivo la contribuzione presente nelle casse professionali è utile solo ai fini del diritto alla pensione e non ai fini della misura (art. 1, co. 5 del del Dlgs 184/97). Vale a dire che le casse professionali non erogano alla maturazione dei requisiti, in virtu' della propria autonomia statutaria, la propria quota pensionistica. Ad esempio un lavoratore con 35 anni di contributi nell'Inps e 10 nella Cassa Professionale potrà uscire con la pensione anticipata in quanto ha totalizzato una cifra superiore ai 42 anni e 10 mesi ma la misura del trattamento sarà erogato sulla base dei soli contributi presenti nell'Inps (35); quelli maturati nella Cassa (10) saranno pagati al perfezionamento dei requisiti previsti dalla Cassa. Tale norma, invero, non è stata prevista per il cumulo retributivo di cui alla legge 228/2012 e successive modifiche. L'estensione di tale regola anche a quest'ultima forma di cumulo potrebbe essere un escamotage per sbloccare il braccio di ferro tra le Casse Professionali ed il Ministero del Lavoro di questi ultimi giorni ma che, comunque, richiederebbe una qualche forma di copertura legislativa.