Questo strumento si rivolge soprattutto a coloro che hanno carriere lavorative discontinue (AGO, Fondi esclusivi e sostitutivi dell'AGO, gestione separata dell'Inps, casse professionali) e consente di sommare gratuitamente tutta la contribuzione presente in tali gestioni al fine di guadagnare una prestazione pensionistica senza riflessi negativi sulla determinazione dell'importo dell'assegno.

Ad esempio un lavoratore con 38 anni e 10 mesi di contributi da lavoro dipendente ed altri 4 anni di contributi, non coincidenti temporalmente, nella gestione separata potrà virtualmente sommarli per uscire con 42 anni e 10 mesi di contributi. La novità è già in vigore anche se, al momento attuale, a causa di una diatriba tra ministero del Lavoro e Casse Professionali ancora non può essere utilizzata per valorizzare la contribuzione presente nelle Casse dei Professionisti.

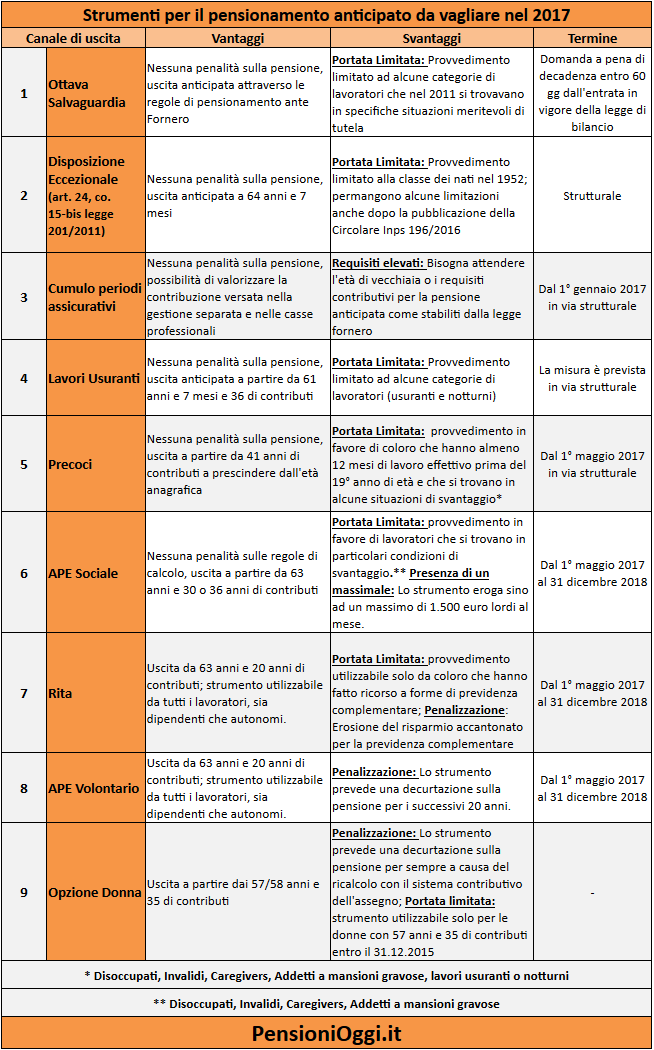

Salvacondotto per la classe 1952 e usuranti

C'è poi da considerare il salvacondotto per i lavoratori e lavoratrici dipendenti del settore privato nati nel 1952: costoro possono guadagnare l'uscita a 64 anni e 7 mesi a condizione di avere ragguagliato la quota 96 entro il 2012 o, nel caso delle lavoratrici, almeno 20 anni di contributi alla predetta data (pensione a 64 anni). I lavoratori usuranti e i notturni, inoltre, mantengono la possibilità di anticipare l'uscita a 61 anni e 7 mesi unitamente a 36 anni di contributi (o 62 anni e 7 mesi e 35 di contributi), dunque con uno sconto di circa 5 anni rispetto alla pensione di vecchiaia standard.

Le novità dal 1° maggio 2017

I soggetti disoccupati, invalidi, caregivers e addetti a mansioni gravose devono, invece, verificare se rispettano i requisiti per fruire dell'APE agevolato o alla quota 41 per i lavoratori precoci. Entrambe le misure sono partite dal 1° maggio 2017 e sono rivolte ad alcune platee di lavoratori meritevoli di una particolare tutela previdenziale entro specifici vincoli di bilancio annuali. Per accedere a questi benefici occorre produrre istanza di accesso all'Inps entro il 15 luglio 2017 per coloro che maturano i requisiti entro il 31.12.2107. Dunque occorre affrettarsi.

L'APE sociale consiste in un sussidio di accompagnamento alla pensione (non è pertanto una pensione vera e propria) il cui importo è pari al valore della pensione calcolata al momento di accesso alla prestazione entro però un tetto massimo di 1.500 euro lordi mensili per 12 mensilità. Tale ultimo effetto negativo viene, tuttavia, compensato dalla corresponsione del bonus degli 80 euro che, invece, non è previsto su una pensione di importo equivalente. Per accedere all'APE sociale è necessario vantare un minimo di 30 anni di contributi (36 anni per i lavoratori impiegati in mansioni difficoltose o rischiose) ed almeno 63 anni di età. La misura sarà sperimentale: durerà sino al 31 dicembre 2018.

La quota 41 è riconosciuta a quei lavoratori che possono vantare almeno 12 mesi di lavoro effettivo prima del compimento del 19° anno di età. A differenza dell'APe agevolata lo strumento sarà strutturale, durerà anche dopo il 2018, e consente di andare in pensione anticipata al raggiungimento di 41 anni di contributi a prescindere dall'età anagrafica (dunque con uno sconto di 10 mesi per le donne e di un anno e 10 mesi per gli uomini rispetto agli attuali requisiti per la pensione anticipata). Tale beneficio è riconosciuto, peraltro, anche ai lavori usuranti e ai notturni (sempre a condizione di avere 12 mesi di lavoro effettivo prima del 19° anno).

APe di mercato

Chi non entra neanche nei due benefici sopra citati potrà scegliere eventualmente l'APE volontario. Si tratta di un progetto rivolto a tutti i lavoratori iscritti a forme pubbliche di previdenza obbligatoria con almeno 63 anni, 20 anni di contributi, che raggiungano entro 3 anni e 7 mesi il diritto al pensionamento di vecchiaia nel regime obbligatorio e a condizione che l'importo dell'assegno, calcolato al momento dell'accesso all'APE, non risulti inferiore a 1,4 volte la misura del trattamento minimo inps vigente nell'AGO al netto della rata di ammortamento legata alla restituzione del prestito (cioè circa 700 euro al mese). In questo caso l'anticipo sarà pagato dal settore bancario nella forma del prestito ed il lavoratore dovrà restituire la somma nell'arco dei venti anni successivi al conseguimento della pensione attraverso un prelievo mensile sull'assegno che potrà risultare piuttosto intenso (in media tra il 4,5 ed il 5,5% del valore dell'assegno per ogni anno di anticipo, qui è possibile simulare in anteprima il costo della misura). Anche questa misura, come l'APe agevolato, durerà sino al 31 dicembre 2018. Poi potrà essere prorogata in base alle risultanze della sperimentazione. Questa misura assieme alla RITA, la rendita integrativa temporanea anticipata, necessita di un decreto attuativo che ancora non è stato adottato dal Consiglio dei Ministri.

La tavola seguente illustra, in ordine di priorità, lo schema che dovrebbe seguire un ipotetico lavoratore per anticipare l'uscita nel 2017 a seguito delle novità in vigore. Ai primi posti i canali di pensionamento che recano il maggior anticipo sull'età pensionabile senza comportare un nocumento sulla misura dell'assegno pensionistico. Agli ultimi posti, invece, le misure che prevedono l'applicazione di una riduzione sull'assegno e che, pertanto, vanno utilizzate solo ove non sia possibile conseguire in altri modi il pensionamento anticipato.