L'oscillazione tra i due lati della forchetta dipenderà in gran parte dal valore dell'anticipo richiesto. Si potrà, infatti, riscuotere sino al 90% della pensione netta maturata al momento della richiesta della prestazione, certificata dall'Inps, a condizione che l'anticipo richiesto sia inferiore ad un anno, l'importo scende ad un massimo del 85% nel caso di anticipo inferiore a due anni, e al 75% nel caso l'anticipo richiesto sia pari o superiore ai tre anni rispetto al pensionamento nel regime obbligatorio. I tetti saranno specificati nel Dpcm di prossima approvazione. La calibrazione di questi tetti, più bassi rispetto a quelli preventivati a novembre da Nannicini, conterrà la rata complessiva di restituzione del prestito ma ridurrà il reddito che si potrà riscuotere in anticipo, sino al momento del pensionamento. E limiterà anche il contributo dello Stato che riconoscerà uno sgravio fiscale pari al 50% del valore degli interessi annui e del premio assicurativo contro il rischio premorienza del percettore. Da considerare, inoltre, che per accedere al prestito pensionistico volontario il lavoratore dovrà possedere almeno un minimo di 20 anni di contributi e avere una pensione mensile, calcolata al momento di accesso allo strumento, non inferiore a 1,4 volte il valore del trattamento minimo nel Fpld (cioè circa 700 euro al mese) al netto della rata di ammortamento del prestito richiesto. Su questo aspetto bisognerà comprendere se il valore soglia deve essere inteso come pensione netta o lorda.

Il rimborso

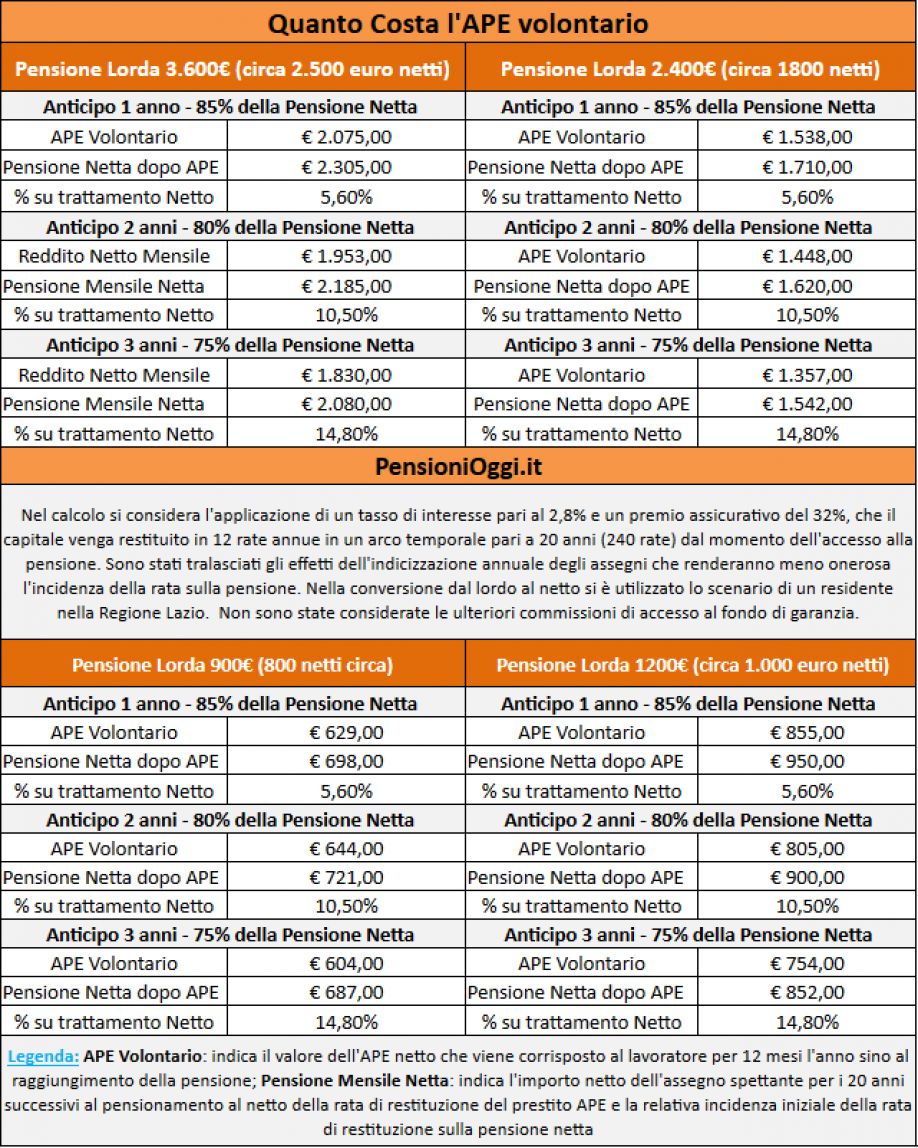

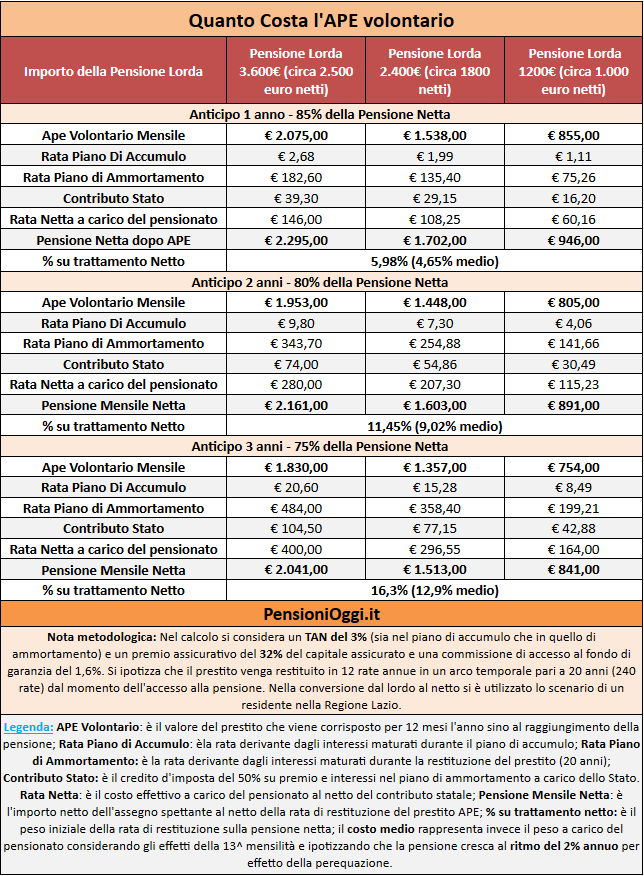

Ipotizzando un tasso di interesse annuo del 2,8% ed un costo del premio assicurativo pari al 32% del capitale finanziato secondo le proiezioni che pensionioggi.it ha sviluppato l'importo della decurtazione media per chi sceglie l'APE volontario risulterà pari al 5,6% del trattamento netto per ogni anno di anticipo (si veda la tavola sottostante) in caso di richiesta di un'APE volontario di 12 mesi; costo che sale al 10,5% in caso di anticipo di 24 mesi e che raggiunge quasi il 15% in caso di 36 mesi di anticipo. Nel corso dei successivi venti anni la rata di restituzione del prestito sarà gradualmente assorbita dalla perequazione dei trattamenti pensionistici e, pertanto, risulterà meno intensa. Ipotizzando, ad esempio, una rivalutazione dei trattamenti pari al 2% annuo dopo dieci anni il peso della rata di restituzione del prestito, nella prima ipotesi, ammonterà a meno del 4,8% del trattamento netto. Nell'ipotesi in cui le rate annue fossero 13 (260 rate nell'arco dei 20 anni) l'importo mensile da restituire risulterebbe ancora più contenuto. Sul punto c'è da dire che si tratterebbe, comunque, solo di un effetto visivo dato che la riduzione della rata mensile sarebbe compensata dalla presenza di una doppia rata applicata nel mese di dicembre, in occasione della 13^ mensilità.

Molte comunque la variabili che potranno influenzare l'operazione. Bisogna infatti considerare la presenza di una commissione di accesso al fondo di garanzia (che dovrebbe aggirarsi tra lo 0,8 e l'1,6% dell'importo di ciascun finanziamento) e la circostanza che il TAN non sarà fisso ma sarà aggiornato ogni due mesi sulla base delle condizioni di mercato. Dunque il costo dell'operazione sarà variabile in funzione del periodo temporale e personalizzato per ciascun lavoratore che farà richiesta dell'operazione. Sulla rata di restituzione peserà anche l'entità dell'anticipo: il lavoratore, come noto, potrà infatti chiedere la riscossione anticipata anche solo di una parte del valore dell'assegno pensionistico, ad esempio il 50%, mixandolo con la Rita o facendo leva sulla possibilità di continuare a lavorare in regime di part-time limitando così l'impatto sulla pensione definitiva. I costi dell'anticipo saranno poi ulteriormente ridotti per i lavoratori che usufruiranno dell'APE Agevolato o per i quali le aziende decidano di sostenere parte dei costi di accesso alla pensione attraverso un contributo economico.

Approfondimenti: Calcola il Costo dell'anticipo Pensionistico