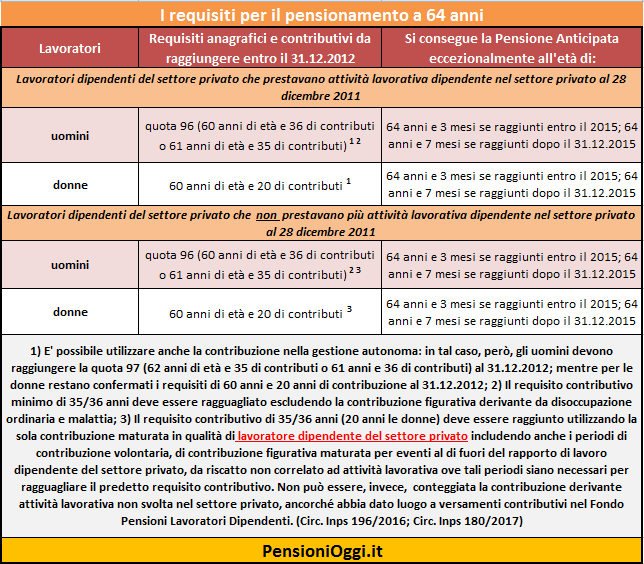

La questione

A seguito della correzione offerta dalla Circolare Inps 196/2016 dello scorso dicembre possono fruire del pensionamento anticipato all'età di 64 anni (più gli adeguamenti alla speranza di vita) i soli lavoratori dipendenti del settore privato che al 28 dicembre 2011 svolgevano attività lavorativa dipendente nel settore privato a condizione, se uomini, di aver raggiunto la quota 96 entro il 31 dicembre 2012 mentre, se donne, aver 60 anni al 2012 unitamente ad un minimo di 20 anni di contributi. A tal fine l'Inps spiega che, ai fini del perfezionamento dei requisiti contributivi, non ci sono particolari problemi in quanto può essere valorizzato qualsiasi accredito contributivo (figurativo, da riscatto o versamenti volontari) con inclusione anche dei periodi contributivi accreditati presso le gestioni speciali dei lavoratori autonomi (commercianti, artigiani e coltivatori diretti) anche se in tal caso dovranno essere ragguagliati (entro il 2012) i requisiti previdenziali più elevati previsti in tali gestioni (in particolare la quota 97 con un minimo di 61 anni di età).

I soggetti che non prestavano attività lavorativa al 28 dicembre 2011

Possono fruire del predetto canale di pensionamento anche coloro che al 28 dicembre 2011 non risultavano più impiegati in attività lavorative dipendenti nel settore privato in quanto o privi di occupazione, o impiegati in attività di lavoro autonome o alle dipendenze di amministrazioni pubbliche. In tal caso però ci sono alcune restrizioni: per avvalersi della deroga il requisito contributivo minimo richiesto (cioè i 35 o 36 anni di contributi, 20 anni le donne) deve essere perfezionato conteggiando la sola contribuzione derivante da lavoro dipendente del settore privato escludendo, pertanto, dal computo della predetta anzianità contributiva i periodi di contribuzione volontaria, di contribuzione figurativa maturata per eventi al di fuori del rapporto di lavoro dipendente del settore privato, da riscatto non correlato ad attività lavorativa. In sostanza non tutta la contribuzione, a differenza di quanto previsto per chi è impiegato in attività lavorativa dipendente nel settore privato al 28 dicembre 2011, può essere fatta valere per raggiungere il requisito contributivo minimo (ad esempio non potrà essere utilizzato, al fine di raggiungere il predetto requisito contributivo il riscatto della laurea, il periodo di servizio militare, il riscatto o l'accredito figurativo derivante da maternità collocate al di fuori del rapporto di lavoro, la contribuzione volontaria, la contribuzione presente nelle gestioni speciali dei lavoratori autonomi). L'Inps non lo dice in modo chiaro ma appare anche esclusa la possibilità di utilizzare la contribuzione trasferita nel Fpld a seguito della costituzione della posizione assicurativa di cui alla soppressa legge 322/1958 ove la contribuzione trasferita derivi da periodi lavorativi svolti, ad esempio, nelle amministrazioni pubbliche.

Con riferimento al concetto di lavoratore dipendente del settore privato l'istituto spiega che sono da considerarsi dipendenti del settore privato, tutti i lavoratori che siano alle dipendenze di datori di lavoro privati, a prescindere dalla circostanza che questi ultimi rivestano o meno la natura di imprenditore. Ad esempio, pertanto, rientrano anche i lavoratori dipendenti degli studi professionali, di enti o associazioni, famiglie, eccetera. Al riguardo, l'Inps spiega che rientrano in questa categoria i dipendenti di enti pubblici economici, posto che gli EPE, pur essendo dotati di personalità giuridica di diritto pubblico, svolgono in via principale o esclusiva un’attività economica ex art. 2082 cod. civ., in regime di concorrenza con gli altri imprenditori privati che operano nel medesimo settore e su un piano paritetico con i medesimi.

Lavoratori Agricoli

Con riferimento, infine, agli operai agricoli l'istituto precisa che ove questi al 28 dicembre 2011 aveva un contratto a tempo indeterminato (c.d. OTI), ai fini del requisito contributivo richiesto dalla norma in esame, concorre tutta la contribuzione a qualsiasi titolo versata e/o accreditata (Ad es.: contribuzione derivante da trattamento speciale di disoccupazione agricola, disoccupazione ordinaria, trattamento di integrazione salariale agricolo, maternità, riscatto, volontaria, fermo restando le regole per il diritto a pensione).

Diversamente se alla data del 28 dicembre 2011 l’operaio agricolo aveva un contratto a tempo determinato (c.d. OTD), in riferimento al quale non si ha cognizione dell’esatta collocazione temporale delle giornate in cui ha svolto attività lavorativa di bracciante agricolo/a ma solo del numero delle stesse, le disposizioni più favorevoli (cioè si valorizza tutta la contribuzione utile per determinare il requisito contributivo) si applicano solo se questi nel 2011 possedeva o 270 giornate lavorative (intero periodo lavorato) in qualità lavoratore dipendente agricolo o, in alternativa, riesca a dimostrare di aver prestato attività lavorativa dipendente nel settore privato alla data del 28.12.2011. In caso contrario al lavoratore si applicano le disposizioni più restrittive previste con riferimento ai soggetti che al 28 dicembre 2011 non svolgevano attività lavorativa nel settore privato.

Documenti: Messaggio inps 2054/2017