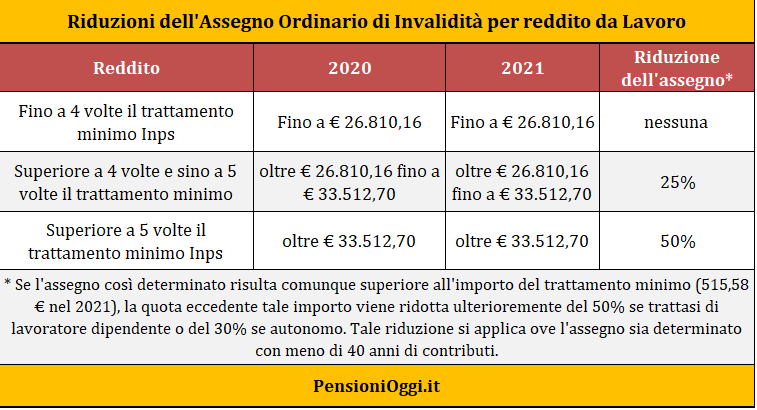

Il primo limite che impedisce l'erogazione dell'assegno pieno è quello reddituale derivante da attività lavorativa, dipendente o autonoma, previsto dall'articolo 1 comma 42 della legge 335/1995. Questa norma stabilisce che qualora il reddito annuo conseguito sia superiore a 4 volte il trattamento minimo inps vigente nel Fpld (circa 2mila euro al mese) il trattamento dell'assegno viene ridotto del 25%, riduzione che passa al 50% se il reddito supera le cinque volte il minimo inps. Mentre nessuna riduzione interessa gli assegni inferiori a 4 volte il minimo inps.

Oltre questa prima limitazione che colpisce solo chi percepisce redditi da lavoro medi o elevati c'è però una seconda decurtazione che scatta qualora l'assegno risulti (anche a seguito delle suddette riduzioni) superiore al trattamento minimo inps per l'anno in corso (507,42 euro al mese) e che, per i lavoratori dipendenti, deve essere applicata dal datore di lavoro che poi dovrà versarla all'Inps.

In tal caso la quota dell'assegno eccedente il trattamento minimo viene decurtata del 50% entro comunque l'importo dei redditi da lavoro percepiti (articolo 10, Dlgs 503/1992). In caso di lavoratore autonomo la riduzione è pari al 30% della quota eccedente il trattamento minimo ma in tale circostanza la riduzione non può essere superiore al 30 per cento del reddito prodotto (articolo 72 della legge 388/2000). Solo qualora l'assegno di invalidità sia determinato su un'anzianità superiore a 40 anni di contributi, ipotesi abbastanza improbabile, tale decurtazione non scatta (cfr: Circolare Inps 197/2003).

La seconda riduzione non scatta comunque nei confronti dei titolari di assegno assunti con contratti di lavoro a termine la cui durata degli stessi non superi complessivamente le cinquanta giornate nell'anno solare ovvero di coloro dalla cui attivita' dipendente o autonoma derivi un reddito complessivo annuo non superiore all'importo del trattamento minimo relativo al corrispondente anno. Del pari sono esclusi dal divieto di cumulo i pensionati occupati in qualita' di addetti ai servizi domestici e familiari; pensionati che svolgono la loro attivita' nell'ambito di programmi di reinserimento degli anziani in attivita' socialmente utili promosse da enti locali ed altre istituzioni pubbliche e private (articolo 10, comma 5, del decreto n.503); pensionati occupati in qualita' di operai agricoli (cfr: Circolare Inps 95/1991).

Facciamo un esempio. Se un pensionato Inps ha un assegno di invalidità di 1.907 euro al mese e guadagna 600 euro al mese con redditi da lavoro dipendente l'eccedenza della quota superiore al minimo inps, cioè 1.400 euro (1907-507 euro) viene pagata solo per il 50%, ovvero per 700 euro. In totale la prestazione scenderà a 1.207 euro. La trattenuta comunque non può superare il reddito da lavoro percepito. Così la riduzione effettiva sarà pari a 600 euro al mese e il relativo importo dell'assegno scenderà a 1307 euro al mese. Al compimento dell'età di vecchiaia, cioè quando l'assegno viene trasformato d'ufficio in pensione di vecchiaia, queste riduzioni non scattano piu' in quanto la prestazione di vecchiaia è compatibile pienamente con lo svolgimento di attività lavorativa.