"Nella proposta governativa dell’APE (Anticipo Pensionistico) - scrive l'Upb - la flessibilità verrebbe finanziata con il ricorso a un prestito bancario che, una volta raggiunti i requisiti per la normale uscita di vecchiaia, il pensionato ripagherebbe tramite trattenute alla fonte sulla sua pensione" scrive l'Upb; "questa opzione implicherebbe abbattimenti significativamente superiori rispetto a quelli delle proposte ”Damiano” (al massimo 2 per cento per anno di anticipo) e “Boeri” (3 per cento all’anno). Il progetto governativo contempla anche l’attivazione di una detrazione fiscale, selettiva nelle condizioni economiche, per sostenere alcune categorie di pensionati nella restituzione del prestito".

La restituzione del prestito bancario avverrebbe su un periodo di venti anni uguale per tutti i lavoratori, indipendentemente dall’età e dal genere, continua l'Upb nel dossier. In caso di premorienza, il rimborso alla banca del capitale residuo sarebbe coperto da una garanzia assicurativa sottoscritta contestualmente all’accensione del prestito bancario e pagata con premio mensile ricorrente, anch’esso trattenuto alla fonte sulla pensione. Entrambi i contratti − prestito bancario e copertura assicurativa − avrebbero natura privata, tra lavoratore e istituzioni finanziarie, e ogni lavoratore dovrebbe concluderli individualmente seppure nell’ambito di un protocollo concordato tra il Governo e le rappresentanze settoriali.

Presumibilmente, ricorda l'Upb, il protocollo tenterà di concordare tassi di interesse e premi assicurativi che tengano conto dei volumi della domanda, della interposizione dell’INPS a garanzia che le rate di rimborso e i premi assicurativi vengano sempre pagati, oltre che dei benefici di pooling che potrebbero emergere per le assicurazioni che offrissero il servizio a soggetti con età e caratteristiche individuali diverse. Allo scopo di ridurre il peso della restituzione del prestito e del pagamento del premio assicurativo, si prevede l’attivazione di un istituto ad hoc , selettivo nelle condizioni economiche, a favore di alcune categorie di pensionati non ancora individuate.

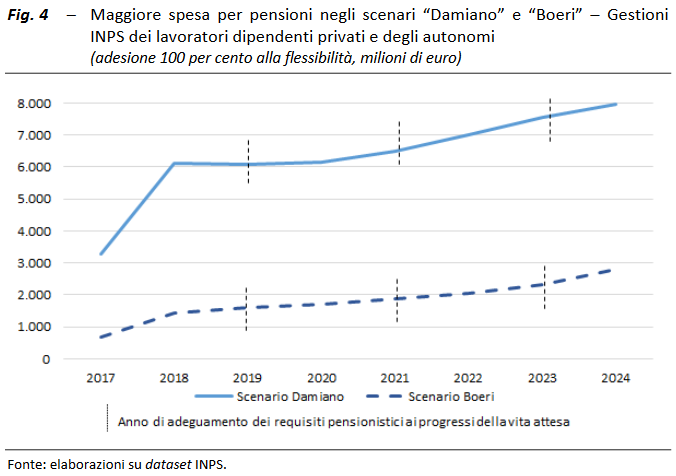

Secondo l'Upb si potrebbe ricorrere a un credito o a una detrazione di imposta, oppure il bilancio pubblico potrebbe provvedere a coprire direttamente una quota degli oneri a carico del pensionato, con corrispondente riduzione della trattenuta sulla sua pensione. Ma in ogni caso il giudizio dell'Upb è netto: "la soluzione del prestito bancario è essenzialmente motivata dalle esigenze dei conti pubblici, che non consentirebbero le maggiori spese correnti comportate dalla flessibilità, anche qualora queste fossero bilanciate da minori spese prospettiche. Rispetto alle proposte “Damiano” e “Boeri”, la bozza di proposta governativa è chiaramente meno conveniente per il lavoratore e comporta un minore coinvolgimento dei conti pubblici. I flussi di cassa delle pensioni flessibili non proverrebbero dal bilancio dell’INPS ma dal sistema bancario -assicurativo con costi di mercato che con ogni probabilità implicheranno, per la restituzione del prestito bancario, abbattimenti superiori alle percentuali dei due ddl".

Infine, ricorda l'Upb, all’APE potrebbe affiancarsi la Rendita Integrativa Temporanea Anticipata ( RITA ). Essa consisterebbe nel disaccoppiamento dei requisiti per l’accesso alla prestazione pensionistica tra pilastro pubblico e pilastri integrativi privati (fondi pensione e polizze assicurative a finalità pensionistica), in modo che la pensione privata divenga reclamabile con qualche anno di anticipo e possa funzionare anche da reddito “ponte” sino alla maturazione dei requisiti di vecchiaia o anzianità nel primo pilastro.

Documenti: Il Documento dell'Ufficio Parlamentare del Bilancio

Approfondimenti: Il Piano Damiano sulla Flessibilità in uscita; Il Piano Boeri sulla Flessibilità in Uscita