La circolare 28 dell' INPS non precisa esplicitamente ma dice : Non possono ottenere l’anticipo finanziario i soggetti: - titolari di trattamento pensionistico diretto a carico di una delle forme assicurative sopraindicate( cioè quelle italiane cosi io interpreto) alla data della domanda di certificazione del diritto all’APE, nonché alla data della domanda di accesso all’APE; Lino.

Sono pensionato Enasarco pensione netta mensile 735 euro. Percepirò una pensione netta Inps nel dicembre 2019 pari a 1790 euro. Voglio chiedere un anticipo di 1250 euro con partenza da maggio 2017. Se si considera solo la pensione INPS andrei a superare il 30 % e quindi in sovraindebitamento. Se invece si considera il cumulo delle due pensioni non vado di sicuro in sovraindebitamento. Di cosa terrà conto la banca del mio reddito complessivo e della sola pensione INPS? Per come è stata strutturata la norma tutte le verifiche circa l'importo minimo da rispettare (importo soglia di 710 euro e garanzia di una rata di ammortamento non inferiore al 30% della pensione al netto di altri oneri, prestiti e assegni di mantenimentoe) paiono tarate sulla sola pensione sulla quale si chiede l'anticipo. Dunque su quella Inps. In particolare, alla data di presentazione della domanda di APE, l’importo massimo deve essere tale da determinare una rata di ammortamento mensile che, sommata ad eventuali rate per prestiti con periodo di ammortamento residuo superiore alla durata del periodo di erogazione dell'APE, non risulti superiore al trenta per cento dell'importo mensile del trattamento pensionistico, al netto di eventuali rate per debiti erariali e di eventuali assegni divorzili, di mantenimento dei figli e di assegni stabiliti in sede di separazione tra i coniugi, indicati dal richiedente nella domanda di APE. Sicuramente questo criterio porta ad alcune problematiche come il fatto di non poter valutare nel reddito minimo altre pensioni o altri assegni.

Avendo diritto all'ape social si ottiene l'anticipo con un massimo di 1.500 euro lordi. Maturando una pensione futura di circa 2.500 euro, si può chiedere per la differenza anche l'ape volontaria? L'Inps ha comunicato la possibilità di cumulare i due strumenti anche per la parte non eccedente i 1.500 euro lordi. Pertanto sarà possibile fare domanda per entrambe le prestazioni, ovviamente, al ricorrere dei requisiti.

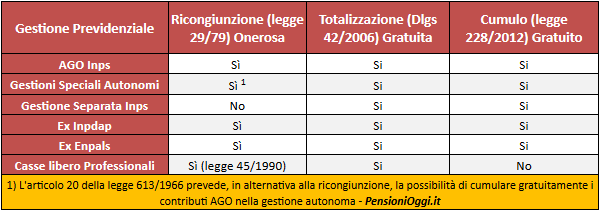

Il cumulo gratuito potrà essere utilizzato da tutti i lavoratori che vantano più periodi di contribuzione presso forme di previdenza pubbliche obbligatorie.

Si pensi ad un'assicurato classe 1956 con 30 anni di versamenti una gestione pubblica (ex inpdap) dal 1970 al 2000, altri 10 anni nel fondo lavoratori dipendenti (dal 2000 al 2010), ed altri 3 anni nella gestione separata (dal 2010 al 2015). Per un totale complessivo di 43 anni di contributi. Con il cumulo dei periodi assicurativi il lavoratore potrà sommare i periodi di contribuzione non coincidenti da un punto di vista temporale nelle predette gestioni previdenziali e perfezionare il diritto alla pensione anticipata (42 anni e 10 mesi di contributi) a prescindere dall'età anagrafica. Senza ulteriori attese.

Tutte le gestioni, inoltre, erogheranno il trattamento pensionistico mantenendo inalterato il proprio sistema di calcolo. La gestione pubblica erogherà il trattamento interamente con le regole del sistema retributivo mentre le altre due gestioni erogheranno la pensione con le regole del sistema contributivo in quanto trattasi di periodi di iscrizione successivi al 1995. Il lavoratore riceverà, quindi, una pensione unica composta da tre distinte quote di pensione quanti sono i fondi previdenziali coinvolti nel cumulo; l'intera operazione sarà gratuita, dunque senza che l'interessato debba pagare alcun onere.

Il beneficio rispetto al sistema attuale è evidente. L'alternativa nel caso di specie sarebbe quella di utilizzare la totalizzazione nazionale. Ma in questo caso il calcolo delle quote di pensione sarebbe interamente contributivo con una penalità non indifferente sul reddito pensionistico. Oppure l'interessato può attendere il compimento dell'età pensionabile, 66 anni e 7 mesi, conseguire la pensione principale nella gestione pubblica e chiedere poi la liquidazione della pensione supplementare a carico del Fpldp e della gestione separata sugli spezzoni contributivi ivi rimasti. Ma dovrebbe attendere diversi anni. Il lavoratore non potrebbe, invece, effettuare la ricongiunzione dei contributi nella gestione pubblica dei contributi presenti nella gestione separata dato che questa contribuzione non può formare oggetto di trasferimento. Come detto con il cumulo gratuito dei periodi assicurativi queste limitazioni verranno sostanzialmente meno ed il lavoratore potrà con maggiore versatilità sommare questi contributi sia per raggiungere il diritto alla pensione di vecchiaia che, soprattutto, quello relativo alla pensione anticipata.

Probabilmente, ma il punto dovrà essere chiarito, il cumulo potrà essere utilizzato anche per raggiungere i 35 anni di versamenti utili per conseguire il diritto al pensionamento con la vecchia pensione di anzianità, nei casi in cui essa è ancora in vigore. Si pensi in particolare ai lavori usuranti che ancora oggi accedono alla pensione con la disciplina delle quote per le quali sono necessari almeno 35 anni di contributi, ai lavoratori del comparto difesa e sicurezza. Si potrebbe anche ipotizzare l'estensione dell'istituto alle donne optanti che potrebbero, in questo modo, utilizzare la contribuzione presente in altre casse per integrare il requisito contributivo minimo di 35 anni di contributi.