Cassa Integrazione, contributi più elevati alle imprese che ne faranno ricorso

{kind=link}

Parte il meccanismo bonus malus coniato dal decreto legislativo 148/20145. Penalizzate le imprese che utilizzeranno le integrazioni salariali ordinarie e straordinarie.

Le nuove misure si applicano dal periodo di paga in corso alla data di entrata in vigore del citato decreto, vale adire dal mese di settembre 2015. Eventuali differenze a credito delle aziende possono essere definite secondo la prassi ordinaria. La contribuzione ordinaria è dovuta, con la stessa decorrenza (da settembre 2015) anche peri lavoratori assunti con contratto di apprendistato professionalizzante. Tuttavia, per quanto concerne le modalità di denuncia e di versamento l'Inps rinvia ad un'apposita circolare di prossima emanazione.

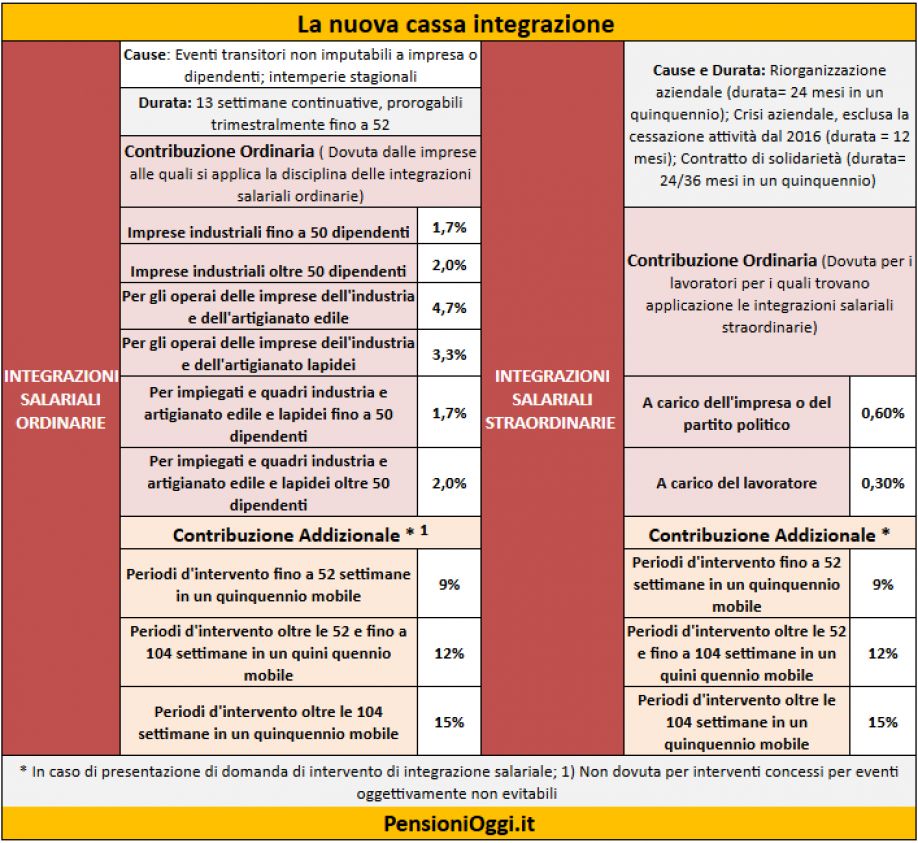

Contributo ordinario. Per la Cigo le aliquote oscillano a seconda della dimensione e del settore dell'impresa (variano dall'1,7 al 4,7% della retribuzione imponibile ai fini previdenziali). Per la cigs è confermata la vecchia aliquota dello 0,9%, di cui 0,6% a carico dell'impresa o partito politico e 0,3% a carico del lavoratore. La contribuzione ordinaria è dovuta a decorrere dal mese di settembre, anche per i lavoratori con contratto di apprendistato professionalizzante, con modalità che saranno successivamente indicate dall'Inps

Contributo addizionale. Il contributo addizionale è posto a carico delle imprese che fanno domanda d'integrazione salariale, sia ordinaria (Cigo) che straordinaria (Cigs). A differenza del passato, il nuovo contributo non più commisurato all'organico dell'impresa , ma connesso all'effettivo utilizzo del trattamento. Pertanto, il contributo addizionale è maggiore in relazione a un crescente utilizzo dei trattamenti di integrazione salariale.

La misura del contributo, che viene unificato e vale sia per la Cigo che per la Cigs è pari al: a) 9% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate relativamente ai periodi di integrazione ordinaria o straordinaria fruiti all'interno di uno o più interventi concessi sino a un limite complessivo di 52 settimane in un quinquennio mobile; b) 12% oltre il limite appena indicato e sino a 104 settimane in un quinquennio mobile; c) 15% oltre il limite di cui alla lettera b in un quinquennio mobile.

Il contributo addizionale non è dovuto per gli interventi di Cigo concessi per eventi oggettivamente non evitabili, nonché dalle imprese sottoposte a procedura concorsuale. Inoltre, il contributo addizionale non sarà dovuto neanche dalle imprese che, sottoposte a procedura concorsuale con continuazione dell'esercizio di impresa, possono accedere, dal 1° gennaio 2016 al trattamento di Cigs.