I Contributi da Riscatto

La mancata copertura contributiva di determinati periodi di tempo durante i quali un soggetto ha svolto particolari attività, ovvero di periodi per i quali, pur avendo una prestazione lavorativa, non sono stati versati dal datore di lavoro, in suo favore, i contributi dovuti, può essere riscattata in modo oneroso da parte dello stesso assicurato. In tali circostanze, cioè, il lavoratore può presentare una domanda all'istituto di previdenza chiedendo di essere ammesso al versamento dei contributi per i periodi interessati in un'unica soluzione. Si tratta, dunque, di una facoltà complementare rispetto alla prosecuzione volontaria dell'assicurazione; a differenza di quest'ultima, il riscatto può essere esercitato in qualsiasi momento dall'assicurato e può coprire anche periodi "scoperti" molto lontani nel tempo.

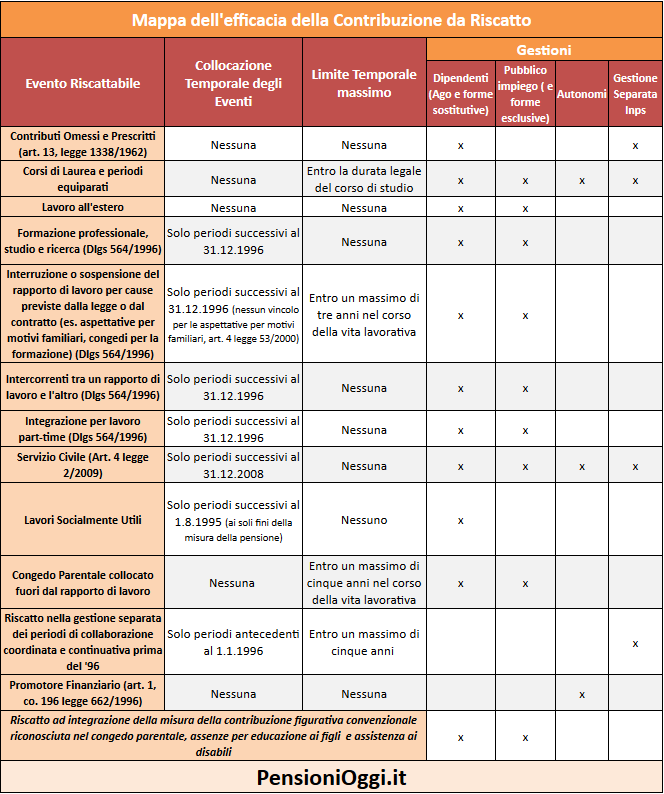

I periodi che possono formare oggetto di riscatto

La legge disciplina in modo tassativo i periodi che possono formare oggetto di riscatto. Nell'assicurazione generale obbligatoria e nei fondi ad essa sostitutivi ed esclusivi le forme più conosciute di riscatto, da sempre previste nel nostro ordinamento, riguardano il versamento dei contributi omessi e prescritti, i periodi di studio universitario (laurea, dottorato e periodi equivalenti) ed il lavoro svolto all'estero. Con l'entrata in vigore del Dlgs 184/1997 e del Dlgs 564/1996 il riscatto è stato esteso, in alternativa alla prosecuzione volontaria dell'assicurazione, purchè i periodi oggetto dell'operazione siano successivi al 31 dicembre 1996: 1) ai periodi di formazione professionale, studio, ricerca e inserimento nel mercato del lavoro; 2) ai periodi di interruzione o sospensione del rapporto di lavoro determinati da previsioni di legge o di contratto (qui ulteriori informazioni) come ad esempio i periodi di sciopero, le aspettative per motivi personali o familiari, i congedi per la formazione professionale come previste dalla legge 53/2000; 3) ai periodi intercorrenti tra un rapporto di lavoro e l'altro nel caso di lavori discontinui, stagionali e temporanei; 4) per integrare ai fini pensionistici il lavoro svolto a tempo parziale.

La legge consente, inoltre, il riscatto del servizio civile prestato successivamente al 31 dicembre 2008, il riscatto del nuovo servizio civile universale, dei lavori socialmente utili prestati dopo il 1.8.1995 per il solo calcolo della misura della pensione, i periodi di lavoro irregolare in base alla legge n. 383/2001, gli anni di praticantato svolti dai promotori finanziari, del congedo parentale collocato al di fuori del rapporto di lavoro, e, ad integrazione della misura della pensione ove la contribuzione figurativa sia stata riconosciuta in misura convenzionale e non intera, nel congedo parentale, nonchè nei permessi per malattia, educazione e assistenza dei figli o ai periodi di assistenza ai disabili.

Da segnalare che gli iscritti alla Gestione Separata possono riscattare i periodi di collaborazione coordinata e continuativa antecedente al 1996 nel limite massimo di cinque anni (qui ulteriori dettagli). Recentemente il Dl n. 4/2019 ha introdotto la facoltà di riscattare - per i soli lavoratori privi di anzianità contributiva al 31.12.1995 - i periodi di mancata copertura contributiva tra il 1.1.1996 ed il 29.1.2019 entro un massimo temporale di 5 anni anche non continuativi (si tratta della cd. pace contributiva). L'indicata facoltà è sperimentale, è scaduta il 31 dicembre 2021.

Per i lavoratori iscritti in Cassa Stato il riscatto è ammesso anche per gli ulteriori servizi indicati dall'articolo 14 del Dpr 1092/1973 come, in particolare, il servizio prestato come dipendente statale non di ruolo senza iscrizione all'Inps ed i periodi di studio, i corsi di specializzazione o di esercizio professionale il cui periodo sia stato richiesto come condizione necessaria per l'ammissione in servizio. Da segnalare anche la facoltà di riscattare i periodi di aspettativa senza assegni ai sensi della legge 11 febbraio 1980, n. 26 (cd. legge Signorello) ex art. 3 co. 2 del n. Dlgs 184/1997. Per quanto riguarda gli iscritti presso le ex Casse di previdenza amministrate dal Tesoro (Cpdel, Cpug, Cps e Cpi) ulteriori servizi riscattabili sono previsti dall'articolo 67 del Regio Decreto 680/1938 e dall'articolo 9 e 24 della legge 1646/1962 e dall'articolo 21 della legge 379/1955;

Il valore ai fini pensionistici

La contribuzione da riscatto ha lo stesso valore della contribuzione obbligatoria. Pertanto può essere utilizzata per il diritto e per la misura di tutte le prestazioni erogate dall'assicurazione generale obbligatoria e dai fondi ad essa sostitutivi od esclusivi. E' valida, quindi, per il perfezionamento dei requisiti contributivi per la pensione anticipata (42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi le donne) sia del requisito contributivo dei 20 anni per l'accesso alla pensione di vecchiaia. Ed è utile anche per il perfezionamento dei requisiti contributivi necessari per accedere alle prestazioni previdenziali per i lavoratori che sono nel sistema contributivo (cioè assicurati dopo il 1995). Con il riscatto, pertanto, il lavoratore ottiene un incremento della misura della pensione e, a seconda dei casi, un anticipo dell'età pensionabile. Naturalmente la convenienza dell'operazione è lasciata alla valutazione del singolo e del caso concreto che dovrà soppesare adeguatamente i vantaggi della copertura contributiva con i relativi costi.

Efficacia del riscatto

Naturalmente il riscatto può influire anche sulla determinazione delle regole di calcolo della pensione e quindi, di riflesso, sulla sua misura. Ad esempio un assicurato che al 31 dicembre 1995 ha meno di 18 anni di anzianità contributiva e che, grazie al riscatto di periodi antecedenti al 1996, raggiunge tale limite, questi vedrà l'applicazione sino al 2011 del calcolo ex retributivo. Con la possibilità di ottenere vantaggi ulteriori sulla determinazione dell'importo dell'assegno stesso. Invece il riscatto di periodi antecedenti al 31.12.1995 che sommati ai contributi effettivi non porta l'anzianità contributiva ad almeno 18 anni ante 1996 non muterà il sistema di calcolo della pensione: essa sarà calcolata col sistema retributivo fino al 31.12.1995 e per i periodi successivi con quello contributivo (Circolare Inps 162/1997).

Il riscatto, inoltre, ha efficacia ab origine nel senso che il versamento degli oneri contributivi si considera come se fosse stato tempestivamente acquisito alla posizione assicurativa del lavoratore in base a quanto stabilito dalla Sentenza numero 3667/95 della Corte di Cassazione a Sezioni Unite (cfr: Circolare Inps 12/1996; Messaggio inps 18056/1997). Ciò consente all'assicurato di ottenere la liquidazione o la riliquidazione della pensione anche con una decorrenza retroattiva, da data cioe' anteriore a quella di presentazione della domanda di riscatto se i periodi riscattati risultano determinanti ai fini della insorgenza del diritto a pensione. In tal caso, però, gli oneri di riscatto devono tener conto anche delle somme relative alle quote di pensione, dovute in relazione all'operazione effettuata, maturate dalla decorrenza della pensione sino alla data cui viene riferito il calcolo degli oneri (cfr: allegato 2, co. 5, lettera c) del Dm 19 febbraio 1981).

Gli oneri

Anche la determinazione dell'onere del riscatto cambia a seconda della collocazione temporale degli eventi e del sistema di calcolo da applicare. Così i periodi da riscattare nel sistema retributivo (cioè tutti i periodi ante 1996, oppure sino al 2011 se l'assicurato possiede almeno 18 anni di contributi al 31 dicembre 1995) devono essere determinati applicando il sistema della riserva matematica; mentre quelli da riscattare nel sistema contributivo (cioè i periodi successivi al 2011 o successivi al 1995 se l'assicurato possiede meno di 18 anni di contributi al 31 dicembre 1995) devono essere determinati attraverso il sistema dell'aliquota percentuale. Nella valutazione dell'operazione occorre ricordare che la legge consente dal 2001 la deducibilità dal reddito complessivo dell'intero costo del riscatto sia per l'assicurato che per i superstiti (art. 10, co. 1, TUIR; Agenzia entrate, ris. 298/2002). E che il pagamento dell'intera operazione può essere anche rateizzato in 120 rate mensili senza l'applicazione di interessi (articolo 2, co. 4-bis Dlgs 184/1997).

Il costo ("riserva matematica") è dato dall'importo della pensione corrispondente agli anni riscattati per determinati coefficienti contenuti in apposite tariffe approvate con decreto del Ministro del lavoro (D.M. 19.2.1981 per le domane presentate fino al 6.11.2007 e D.M. 31.8.2007 per quelle presentate dopo). Si prende la pensione complessiva spettante considerando anche i periodi da riscattare. Da qui si sottrae l'importo che corrisponde a quello risultante al momento della domanda. Sull'incremento di pensione di applicano i coefficienti. I coefficienti dipendono da alcuni fattori, quali il sesso, l'età, la consistenza della retribuzione media pensionabile e dell'anzianità contributiva, all'atto della presentazione della domanda di riscatto.

Nel sistema contributivo si applica l'aliquota contributiva in vigore alla data di presentazione della domanda di riscatto, nella misura prevista per il versamento della contribuzione obbligatoria dovuta alla gestione pensionistica dove opera il riscatto stesso. La retribuzione cui va applicata la predetta aliquota contributiva è quella inerente ai 12 mesi meno remoti, andando a ritroso dalla data della domanda, per i quali sia stata versata dal datore di lavoro la contribuzione obbligatoria dovuta al Fondo. Il contributo così calcolato su base annua è necessariamente da rapportare al periodo da riscattare (dato che il contributo da riscatto è su base annua esso va ridotto in proporzione se il periodo è inferiore). Si presti attenzione al fatto che la rivalutazione del montante individuale dei contributi ha effetto, per il contributo di riscatto così accreditato sulla posizione assicurativa, dalla data della domanda di riscatto in poi (cfr: articolo 2 , co. 5 del Dlgs 184/1997).