La Pensione dei Lavoratori non vedenti

L'ordinamento, anche all'indomani dell'approvazione della Legge Fornero, continua a riconoscere particolari benefici previdenziali per i lavoratori non vedenti. Il beneficio consiste, in particolare, nella possibilità di accedere alla pensione di vecchiaia con requisiti ridotti rispetto a quanto previsto per la generalità dei lavoratori dipendenti ed autonomi iscritti a forme di previdenza pubblica obbligatoria (che com'è noto chiedono di regola almeno 67 anni unitamente a 20 anni di contributi) e nell'attribuzione di una una maggiorazione convenzionale dell'anzianità contributiva e assicurativa utile sia ai fini del perfezionamento dei requisiti contributivi minimi per il conseguimento delle prestazioni.

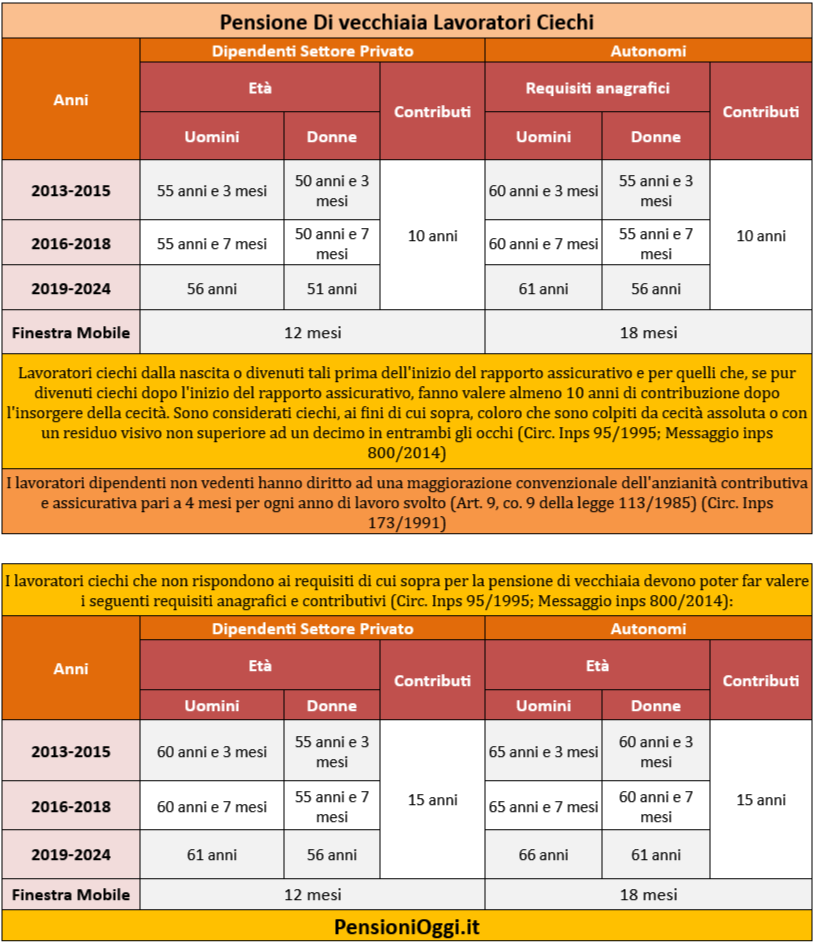

Pensione di Vecchiaia

I lavoratori privi della vista, cioè coloro che sono colpiti da cecità assoluta o con un residuo visivo non superiore ad un decimo in entrambi gli occhi (come definiti dall'articolo 9, co. 2 della legge 113/1985 e dall'articolo 1 della legge 120/1991 che ha richiamato l'articolo 6 della legge 482/1968) possono accedere alla pensione di vecchiaia al perfezionamento dei requisiti anagrafici e contributivi previsti prima della Riforma Amato del 1992 in virtu' di quanto prevede l'articolo 1, co. 6 del Dlgs 503/1992 che non è stato abrogato dalla Riforma Fornero. L'età del conseguimento della prestazione risulta tuttavia differenziata rispetto al fondo previdenziale presso il quale risulta assicurato il lavoratore.

Settore Privato. Nell'assicurazione generale obbligatoria i lavoratori ciechi, come sopra definiti, dalla nascita o divenuti tali prima dell'inizio del rapporto assicurativo e per quelli che, se pur divenuti ciechi dopo l'inizio del rapporto assicurativo, fanno valere almeno 10 anni di contribuzione dopo l'insorgere della cecità (arg. ex art. 2 della legge 258/1952) hanno diritto alla pensione di vecchiaia al perfezionamento dell'età di 55 anni, se uomini, e di 50 anni se donne se lavoratori dipendenti, oppure, se lavoratori autonomi, all'età di 60 anni se uomini e 55 anni se donne. Inoltre il requisito contributivo è costituito da una anzianità di iscrizione previdenziale pari a 10 anni ed un numero minimo di contributi anch'esso pari a 10 anni (messaggio inps 800/2014; Circolare Inps 35/2012).

Per tutti i lavoratori non vedenti che si trovino in condizioni diverse da quelle sopra esposte o con meno di 10 anni di contributi versati dall’insorgere dello stato di cecita’, rimangono fermi i requisiti di eta’ richiesti in via generale al 31 dicembre 1992: 60 anni per gli uomini e 55 per le donne (per gli autonomi sono richiesti 5 anni in piu') e una base minima contributiva di 15 anni (Circolare Inps 65/1995).

In entrambi i casi i requisiti anagrafici devono essere adeguati per l'effetto dell'aspettativa di vita Istat (3 mesi dal 2013; 4 mesi dal 2016; 5 mesi dal 2019) e risultano interessati dalla disciplina delle finestre mobili, cioè il differimento di un anno dal perfezionamento del requisito (18 mesi in caso di lavoratori autonomi).

Dipendenti Pubblici. Per i lavoratori non vedenti dipendenti di amministrazioni pubbliche (Ctps, Cpi, Cpug, Cps e Cpdel) i requisiti sono invece piu' elevati dato che il collocamento a riposo risulta ancora oggi individuato dal raggiungimento dell'età massima per la permanenza in servizio vigente al 1992 stabilita dal proprio comparto di lavoro. Per gli iscritti alla Cassa Stato (Ctps) sono, quindi, necessari di regola 65 anni e un'anzianità contributiva ed assicurativa di almeno 14 anni, 11 mesi e 16 giorni (prot. Inpdap 10878/2011). Pari condizioni si hanno per i "non statali", tuttavia, nei loro confronti rimangono tuttora validi i tassativi limiti di eta’ in vigore al 31/12/1992, stabiliti per il collocamento a riposo d’ufficio, dalla fonte normativa delle singole amministrazioni di appartenenza. Di conseguenza, nell’ipotesi che tali limiti vigenti al 31 dicembre 1992 fossero inferiori a 65 anni, restano confermati tali limiti di età piu’ bassi. Anche tali requisiti, ha indicato l'Inps, sono soggetti agli adeguamenti alla speranza di vita (+ 1 anno dal 2019) e al meccanismo di slittamento delle cd. finestre mobili (cfr: messaggio inps 3116/2014; Circolare Inpdap 16/1993). Complessivamente, per i dipendenti pubblici, le agevolazioni esposte non determinano di regola un anticipo dell'età pensionabile rispetto ai lavoratori normodotati.

Pensione Anticipata

Per i lavoratori privi della vista non e’ previsto alcun requisito contributivo diverso (minore) da quello previsto per la generalita’ degli altri assicurati presso forme di previdenza obbligatorie. I non vedenti, pertanto, possono accedere alla pensione anticipata al compimento di 42 anni e 10 mesi (41 anni e 10 mesi se donne) a prescindere dall'età anagrafica. Anche questi requisiti restano agganciati all’aumento delle speranze di vita.

I lavoratori non vedenti possono, tuttavia raggiungere piu’ agevolmente i requisiti contributivi avvalendosi dei 4 mesi di anzianita’ figurativa, come disciplinato dall’art. 9, comma 2, della legge 113/1985 e dall’art. 2 della legge 120/1991 per ogni anno di servizio effettivamente svolto presso pubbliche amministrazioni o aziende private. Il beneficio è attribuibile a domanda dell'interessato ed è considerato utile sia ai fini della determinazione del diritto che della misura della pensione (delle sole quote di pensione erogate con il sistema retributivo) nonchè dell'anzianità assicurativa. Tale maggiorazione non si configura come un accreditamento di contributi sulla posizione assicurativa, ma determina una maggiorazione di anzianità priva di collocazione temporale che assume rilevanza solo in funzione della liquidazione del trattamento pensionistico (Circolare Inps 173/1991).

Aumento Coefficienti di Trasformazione

L'articolo 1, co. 219 della legge 232/2016 ha introdotto, a partire dal 1° gennaio 2017, un incremento di 4 mesi per ogni anno di lavoro svolto presso pubbliche amministrazioni o aziende private del coefficiente di trasformazione ai fini della determinazione della misura di pensione per le anzianità soggette al calcolo contributivo (cfr: Circolare Inps 73/2017). Qui ulteriori informazioni sulla novità.