I pensionati titolari di una pensione in regime di salvaguardia possono conseguire una pensione aggiuntiva sulla base dei contributi versati dopo il pensionamento o per l'attività professionale eventualmente svolta con iscrizione alla cassa professionale.

L'aumento della stima di vita interesserà anche quei lavoratori che, in virtu' di speciali disposizioni di legge, mantengono tutt'oggi in vigore le regole di pensionamento antecedenti alla Riforma Fornero.

Kamsin Il recente Decreto 16 Dicembre 2014 ha ufficialmente fissato in 4 mesi l'incremento dell'età pensionabile nel triennio 2016-2018. E' così dal prossimo 1° gennaio 2016 si dovrà lavorare 4 mesi in piu' di quest'anno. Almeno. L'incremento tuttavia non interessa solo i lavoratori che accedono alla pensione con le regole individuate dalla Riforma Fornero del 2011 ma anche quei lavoratori che, sulla base di specifici provvedimenti legislativi possono continuare a godere delle regole ante-Fornero.

Si tratta dei 170mila esodati salvaguardati, soggetti per i quali il legislatore ha approvato ben sei provvedimenti legislativi ad hoc per dargli la pensione con le precedenti regole, l'ultimo con la legge 147/2014. Restando, eccezionalmente, in vigore nei loro confronti la disciplina ante-fornero appare utile riassumere le regole di pensionamento.

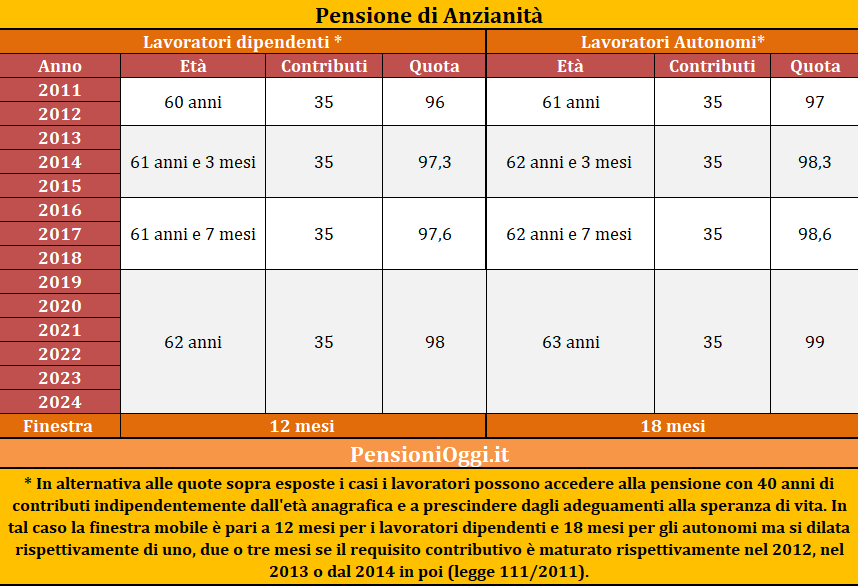

La maggior parte dei lavoratori salvaguardati consegue la pensione attraverso la pensione di anzianità con il sistema delle quote o con i vecchi 40 anni di contributi.

Pensione Anzianità con Quote - Ebbene, come si evince dalle tabelle, se sino al 31 Dicembre 2015 questi lavoratori possono accedere con 61 anni e 3 mesi di età unitamente al quorum 97,3 (con almeno 35 anni di contributi), dal 2016 serviranno 61 anni e 7 mesi di età unitamente ad quorum di 97,6 (e sempre un minimo di 35 anni di contributi). Va peggio per gli autonomi per i quali si passa da 62 anni e 3 mesi a 62 anni e 7 mesi ed un quorum di 98,6.

Per questi lavoratori restano sempre in vigore le finestre mobili di 12 mesi per i dipendenti e 18 mesi per gli autonomi.

Pensione Anzianità con 40 anni - L'adeguamento, invece, non interessa coloro che accedono alla pensione di anzianità indipendentemente dall'età anagrafica, cioè con i vecchi 40 anni di contributi. Come indicato nel messaggio inps 20600/2012 il requisito contributivo in parola non si adegua alla speranza di vita e, pertanto, nulla cambia rispetto al triennio 2013-2015. Per questi lavoratori restano tuttavia in vigore finestre mobili un pò piu' lunghe: 15 mesi per i dipendenti e 21 per gli autonomi.

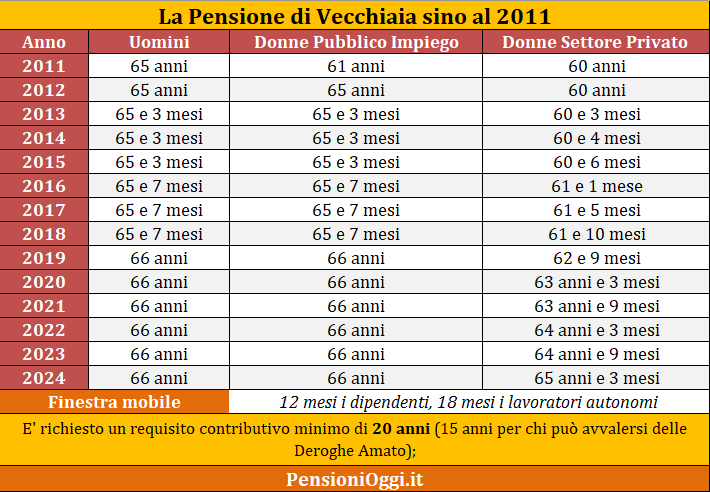

Pensione Vecchiaia - In via residuale si riassumono anche i requisiti per la pensione di vecchiaia. Sino al 31 Dicembre 2015 per i lavoratori e le lavoratrici del pubblico impiego bastano 65 anni e 3 mesi di età. Dal 2016 il requisito anagrafico passa a 65 anni e 7 mesi. Piu' ripido invece l'incremento per le lavoratrici private. Secondo la vecchia normativa sino al 31 Dicembre 2014 bastavano 60 anni e 4 mesi che diventano, per effetto della legge 111/2011, 60 anni e 6 mesi dal 1° gennaio 2015 e schizzano, considerando anche la stima di vita di 4 mesi, a 61 anni e 1 mese dal 1° gennaio 2016.

Anche in tale ipotesi restano le finestre mobili di 12 mesi per i dipendenti e 18 mesi per gli autonomi.

I salvaguardati interessati. L'adeguamento tuttavia interesserà concretamente solo i lavoratori nei profili di tutela che non prevedono il termine di decorrenza della prestazione del 6 gennaio 2016 (legge 147/2014) ai fini della fruizione della salvaguardia. Si pensi soprattutto ai lavoratori nei fondi di solidarietà di settore o a coloro in mobilità. Negli altri profili (es. prosecutori volontari, cessati dal servizio, in congedo, eccetera), invece, per centrare la decorrenza del 6 gennaio 2016 è necessario che i requisiti anagrafici siano perfezionati entro il 31 Dicembre 2014, prima dello scatto dell'ADV. Nei loro confronti, quindi, la stima di vita non può produrre effetti.

Ai sacerdoti è concessa solo la via della totalizzazione per valorizzare gli spezzoni contributivi accreditati nel fondo Clero. L'altra strada è la pensione supplementare.

Kamsin I contributi versati al fondo clero non possono essere oggetto di ricongiunzione verso l'AGO o verso uno dei fondi sostitutivi, esclusivi ed esonerativi. L'ostacolo è rappresentato dalla legge 903 del 1973 la quale stabilisce che i contributi versati al Fondo non possono essere cumulabili con quelli versati nell'assicurazione generale o altre gestioni previdenziali.

Per i ministri di culto resta dunque un trattamento deteriore rispetto ai lavoratori iscritti nell'AGO e nelle altre gestioni. I sacerdoti che, accanto all'esercizio del ministero, svolgono un'altra attività regolata da norme civilistiche (lavoro dipendente, autonomo, professionale) non possono addizionare i contributi da attività lavorativa con quelli contemporanei versati come ministro di culto e viceversa. Una separazione netta che secondo la Corte di Cassazione non ha ragion di esistere dato che il Fondo Clero deve essere considerato una gestione appartenente all'AGO e non una gestione esterna alla stessa come accade, invece, per le casse previdenziali private. L'inps tuttavia non ha mai riconosciuto le sentenze in parola continuando a considerare il Fondo Clero alla stregua di una gestione integrativa dell'AGO come tale esclusa dall'esercizio della ricongiunzione.

Da questa posizione scaturisce anche un altro effetto negativo. Ai lavoratori iscritti nel fondo clero è preclusa la possibilità di ricorrere al cumulo contributivo introdotto dall'articolo 1, comma 239 della legge 228/2012, un istituto che consente di accedere alla pensione di vecchiaia cumulando gratuitamente gli spezzoni contributivi presenti nelle diverse gestioni dell'AGO, della gestione separata e nei fondi sosititutivi ed esclusivi della stessa.

Per valorizzare i contributi versati nel fondo clero resta in pista, quindi, solo la totalizzazione nazionale. In tal caso la pensione, la cui composizione e il pagamento competono solo all'Inps, è costituita dalla somma delle quote dei contributi, tutti e per intero, custoditi nelle diverse previdenze. Fra i requisiti sono richiesti 65 anni di età (uomini e donne) e 3 mesi e 20 anni di contributi oppure 40 di contributi e 3 mesi indipendentemente dall'età. Gli interessati possono aver già maturato il diritto alla pensione in una delle gestioni in cui hanno versato i contributi. Chi sceglie di uscire con la totalizzazione sconta però una finestra mobile di 18 mensilità nel primo caso e di 21 mesi nel secondo.

In ultima ipotesi qualora l'iscritto possa far valere contribuzione versata nell'AGO in misura insufficiente per il diritto ad una pensione autonoma e/o non possa (o non voglia) fruire della totalizzazione si ricorda che può essere ottenuta una pensione supplementare a carico di tale assicurazione.

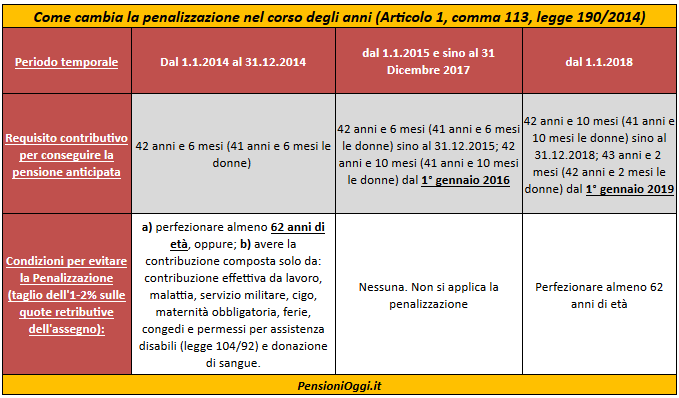

Sono una dipendente dello Stato, ho 60 anni di età (25/01/1955) e 38 anni di contributi. Ho appreso che la legge di Stabilità elimina temporaneamente le penalizzazioni della riforma Fornero fino al 2018. Vorrei avere informazioni in merito, per capire se è possibile anche per me andare in pensione. Gina. Kamsin Il comma 113 dell'articolo 1 della legge di stabilità 2015 n. 147/2014, consente, a quei lavoratori che percepiscono la pensione anticipata, entro la data del 31 dicembre 2017, ad un'età inferiore a 62 anni, e che non abbiano tutta la contribuzione derivante da effettivo lavoro di accedere alla pensione senza il taglio dell'1-2%. Si ricorda, tuttavia, che restano immutati i requisiti anagrafici e contributivi. Quindi non c'è uno sconto sull'età pensionabile.

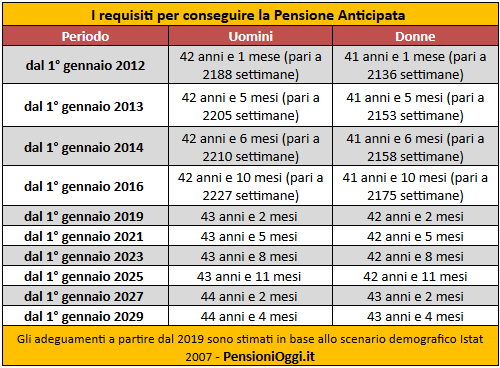

Per le donne, dipendenti private dal 2016 occorrono almeno 66 anni e 7 mesi e 20 anni di contributi, oppure 41 anni e 10 mesi di contributi indipendentemente all'età. La lettrice perciò potrà andare in pensione non prima di quando perfezionerà almeno 41 anni e 10 mesi di contributi. Quest'ultimo requisito è soggetto ad un ulteriore incremento dovuto alla speranza di vita che sarà successivamente stimata dall'Istat dal 1° gennaio 2019.

Naturalmente resta impregiudicata la facoltà di utilizzare la Legge 243/2004 (Opzione donna) che consente il pensionamento delle lavoratrici con 35 anni di contributi e 57 anni di età. Potrà farlo sino al 31 Dicembre 2015, data in cui scadrà, se non ci saranno proroghe, il regime in parola.

Ho 54 anni e ho lavorato per 34 anni con un contratto a tempo indeterminato. Purtroppo la mia azienda ha chiuso e mi pare di capire che dovrò attendere oltre 10 per la pensione di vecchiaia. Troppi. Dato che vado in disoccupazione (Aspi) per alcuni mesi volevo sapere se questo periodo è utile ai fini del perfezionamento della pensione anticipata e se - dopo questo periodo - posso chiedere i contributi volontari per raggiungere la pensione. Antonella da Pavia Kamsin E' proprio così. La lettrice potrà andare in pensione di vecchiaia al compimento dell'età pensionabile, tra molti anni, tenuto conto che attualmente tale età è di 66 anni e tre mesi (età da aumetare per effetto degli incrementi legati alla speranza di vita, 4 mesi già dal 2016). Possibile anche l'ingresso alla pensione anticipata, per la quale, la lettrice dovrà però raggiungere 41 anni e 6 mesi di contributi (41 anni e 10 mesi dal 2016). La contribuzione figurativa da disoccupazione indennizzata e poi la prosecuzione volontaria della contribuzione aiuteranno l'interessata a raggiungere il requisito contributivo indicato.

Per quanto riguarda l'importo dei volontari questo viene determinato sulla base dell'utimo anno di retribuzione (facendo riferimento al Cud dell’ultima retribuzione da lavoro, costo pari al 33%). Si può trattare, quindi, di un onere rilevante il cui costo, però, può essere dedotto totalmente dal reddito complessivo ai fini dell'Irpef. Potrebbe essere utile valutare, in alternativa, una pensione integrativa, in attesa della pensione di vecchiaia.

L'inps dovrà precisare i limiti allo stop alla penalizzazione introdotto dalla legge di stabilità per il 2015. Tra i chiarimenti attesi la possibilità di ammettere al ricalcolo gli assegni già decurtati sino al 31 Dicembre 2014.

Kamsin Dal 1° gennaio 2015 e fino al 31 dicembre 2017 chi accede alla pensione prima dei 62 anni l'età non subirà il taglio dell'1-2% sulle quote di pensione calcolate con il sistema "retributivo". E' quanto ha previsto il comma 113 dell'articolo unico della legge di stabilità 2015 (legge 190/2014). Si tratta di quella riduzione dell'1% per ogni anno di anticipo della pensione rispetto ai 62 anni di età e una riduzione del 2% per ogni anno ulteriore di anticipo rispetto ai 60 anni.

Con la norma inserita nella legge di stabilità, ci sarà, in pratica, un periodo di sospensione della penalizzazione sino al 2017 con la conseguenza che le pensioni anticipate, dal 2018, torneranno ad essere penalizzate se l'accesso avverrà con meno di 62 anni. Sempre che non ci saranno ulteriori cambiamenti.

L'inps ha di recente indicato alle sedi territoriali, in attesa di ulteriori istruzioni, con il messaggio 417/2015 di non applicare la penalizzazione sugli assegni aventi decorrenza, appunto, dal 1° gennaio 2015.

Una delle questioni piu' delicate, già evidenziate da PensioniOggi.it nei giorni scorsi, è stabilire cosa accadrà a quegli assegni che sono stati già decurtati prima dell'entrata in vigore della legge di stabilità. La norma di legge, infatti, indica che il beneficio si applica a decorrere dal nuovo anno, disinteressandosi agli effetti sugli assegni già liquidati sino al 31 Dicembre 2014.

Come dire: il taglio resta per sempre se l'assegno è stato liquidato prima del 2015 con la decurtazione. La discriminazione è di tutta evidenza nel caso seguente. Si pensi al lavoratore che ha raggiunto i 42 anni e mezzo di contributi nel novembre 2014 e che è andato in pensione dal 1° dicembre 2014 con la decurtazione perchè non sapeva della novità contenuta nella legge di stabilità. Ebbene se avesse aspettato un mese in piu', facendo domanda di pensione dal 1° gennaio 2015, l'assegno non sarebbe stato "tagliato". Una vera beffa!

Esigenze di giustizia sociale e di equità dovrebbero piuttosto consentire a tali assegni di essere depenalizzati a decorrere dal 1° gennaio 2015 come accaduto in passato per interventi simili sul meccanismo della penalizzazione. Si vedrà quale sarà la posizione ufficiale del Ministero del Lavoro.

L'altro punto da chiarire riguarda i lavoratori che raggiungono l'anzianità contributiva entro il 31 Dicembre 2017 ma scelgono di andare in pensione in data successiva alla maturazione del requisito contributivo, ad esempio, nel 2019. Si pensi ad un lavoratore che raggiunge nel novembre 2017 i 42 anni e 10 mesi di contributi e 58 anni di età e decide di restare sul lavoro per altri due anni. Nel 2019, all'età di 60 anni esce: il suo assegno sarà penalizzato? La risposta dovrebbe essere negativa, nessuna decurtazione, ma un chiarimento ufficiale sarebbe rassicurante.