Una norma nel disegno di legge di stabilità prevede l'allungamento delle ipotesi in cui è possibile fruire del ravvedimento operoso ai fini di regolarizzare errori ed omissioni.

Kamsin Il disegno di legge di stabilità 2015 dà il via ad un restyling del ravvedimento operoso, uno degli istituti che consente di chiudere eventuali errori o sviste con il fisco sul pagamento di tributi e tasse. L'obiettivo del governo è quello di eliminare gli impedimenti e le barriere i temporali alla fruizione dell'Istituto, con l'obiettivo di semplificare il rapporto tra fisco e cittadini.

Si tratta di un tentativo che va salutato certamente con positività in quanto, dalla sua rimodulazione, potrebbero esserci vantaggi sia per lo Stato, con aumento della riscossione "volontaria", che per i contribuenti i quali potrebbero essere maggiornamente invogliati a regolarizzare la propria posizione fiscale.

La disciplina attuale, cristallizzata nell' articolo 13, comma 1, del D.Lgs 472/1997, prevede che il contribuente sia premiato solo se la regolarizzazione delle violazioni arriva spontaneamente. La riduzione delle sanzioni, infatti, non spetta qualora la sanatoria venga avviata successivamente alla constatazione della violazione, oppure dopo l'inizio di accessi, ispezioni, verifiche o altre attività amministrative volte all'accertamento della violazione del trasgressore.

L'articolo 44 del ddl di stabilità prevede invece che il contribuente possa utilizzare il ravvedimento operoso anche dopo l'inizio di una verifica o il ricevimento di un questionario, o addirittura dopo la consegna del processo verbale di constatazione. L'effetto preclusivo alla fruizione dell'Istituto viene mantenuto solo alla notifica degli atti di liquidazione e di accertamento, comprese le comunicazioni conseguenti alla liquidazione e al controllo formale delle dichiarazioni.

La novità, quindi, è del tutto evidente rispetto alla normativa attuale. Il contribuente, infatti, può sanare le violazioni beneficiando dello sconto della sanzione anche in presenza di atti istruttori avviati dall'Amministrazione finanziaria, purché il ravvedimento avvenga prima della notifica degli atti impositivi (si pensi esempio un avviso di accertamento).

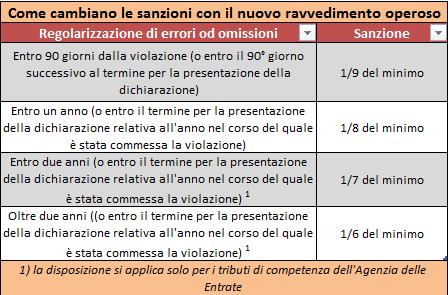

Ravvedimento Operoso: Tempi piu' lunghi - La novità è abbinata, peraltro, all'allungamento dei limiti temporali per la regolarizzazione volontaria. Attualmente, il ravvedimento operoso deve essere perfezionato entro il termine di scadenza della presentazione della dichiarazione relativa all'anno nel corso del quale è avvenuta la violazione, oppure, ove non sia prevista la dichiarazione, entro un anno dalla commissione della violazione. Con la nuova normativa, invece, non ci saranno più limiti temporali, fermo restando la proporzionalità delle entità del trattamento premiale alla rapidità della regolarizzazione.

Il ddl prevede, infatti, delle sanzioni ridotte graduate in base alla data in cui viene invocata la regolarizzazione. Nello specifico, oltre alle riduzioni attualmente vigenti, viene stabilito che la sanzione è ridotta ad un nono del minimo, in caso di regolarizzazione entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro 90 giorni dall'omissione o dall'errore.

Ad un settimo del minimo, in caso di regolarizzazione entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro due anni dall'omissione o dall'errore.

Ad un sesto del minimo, in caso di regolarizzazione oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre due anni dall'omissione o dall' errore.

La novità si applicherà tutte le violazioni, compresi gli omessi versamenti, relativi a qualsiasi tributo mentre, la riduzione ad un settimo e ad un sesto del minimo, si applicherà solo ai tributi di competenza dell'Agenzia delle Entrate.

Parallelamente all'estensione della fruibilità del ravvedimento operoso, il disegno di legge prevede la soppressione degli strumenti deflattivi superflui quali l'accertamento mediante adesione (di cui al D.Lgs 218 1997) e l'adesione ai processi verbali di constatazione. Il nuovo ravvedimento, infatti, consentirebbe di conseguire lo stesso risultato, senza il vincolo di dover accettare integralmente il contenuto dell'atto istruttorio, potendo il contribuente liberamente decidere quali rilievi recepire e quali no.

L'estensione dei limiti per il ravvedimento operoso non opererà nei casi di omessa dichiarazione. In tali situazioni pertanto la regolarizzazione potrà avvenire, come prevede la disciplina attualmente vigente, entro 90 giorni con una sanzione pari ad un decimo del minimo. Parimenti, in caso di omessi versamenti, la regolarizzazione potrà avvenire entro 30 giorni con il pagamento di una sanzione pari ad un decimo del minimo.

Zedde