Rinnovato lo sgravio totale della contribuzione a carico del datore di lavoro per i primi tre anni in favore delle aziende fino a 9 dipendenti che assumono apprendisti di I livello nel 2022. A spiegarlo è l’Inps nella Circolare n. 70/2022 ad illustrazione dell’articolo 1, co. 645 della legge n. 234/2021 (legge di bilancio 2022) in cui aggiunge però che da quest’anno scatta il contributo di finanziamento della cassa integrazione in conseguenza dell’estensione dell’integrazione salariale anche agli apprendisti.

Apprendistato di I livello

E' il rapporto di lavoro durante il quale il lavoratore può completare i percorsi d'istruzione e formazione per la qualifica e per il diploma professionale, quelli d'istruzione secondaria superiore e quelli di specializzazione tecnica superiore. Le assunzioni con questo tipo di apprendistato sono possibili in tutti i settori di attività, privati e pubblici, per i giovani che hanno compiuto 15 anni d'età e fino al compimento dei 25 anni.

Nel caso di giovani ancora soggetti all'obbligo scolastico, il datore di lavoro deve siglare un protocollo con l'istituzione formativa a cui lo studente è iscritto. La durata del rapporto è fissata in considerazione della qualifica o del diploma da conseguire e non può superare tre anni ovvero quattro nel caso di diploma professionale quadriennale.

Al termine il datore di lavoro può recedere dal rapporto di lavoro o trasformarlo in apprendistato professionalizzante (cd. II livello), in assenza di qualsiasi decisione il rapporto di lavoro prosegue come ordinario rapporto subordinato a tempo indeterminato.

Rinnovato lo sgravio

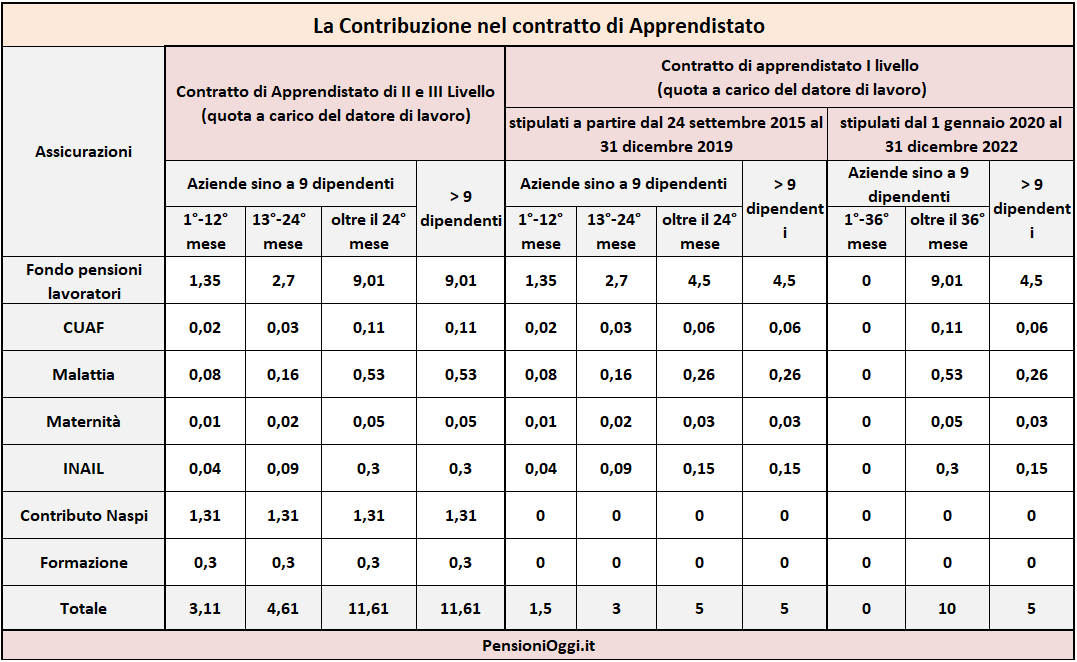

Come l’anno passato (si veda qui per dettagli) anche per le assunzioni eseguite nel 2022 l’Inps spiega che è operativa l’agevolazione prevista dall’art.43 del Dlgs.vo 81/2015 che esonera i datori di lavoro sino a nove dipendenti dal pagamento dei contributi previdenziali per il primo triennio di rapporto, fermo restando l’aliquota del 10% per i periodi contributivi maturati negli anni di contratto successivi al terzo. Permane l’aliquota a carico dell'apprendista pari al 5,84% (in luogo del contributo ordinario del 9,19%) per tutta la durata del periodo di formazione e per il primo anno successivo al termine del periodo di apprendistato.

E’ confermato, inoltre, che:

- il requisito dimensionale non superiore a nove dipendenti deve sussistere solo al momento dell'assunzione dell'apprendista, potendo anche venir meno successivamente;

- ai fini della durata dello sgravio rilevano i precedenti periodi di apprendistato svolti dal medesimo lavoratore presso altri datori di lavoro. Di conseguenza lo sgravio è riconoscibile limitatamente al periodo di apprendistato residuo rispetto al totale dei 36 mesi.

Cassa integrazione

Il beneficio sgrava anche il pagamento del cd. «ticket di licenziamento» e l’aliquota di finanziamento per la disoccupazione indennizzata Naspi (1,61%). Dal 1° gennaio 2022, aggiunge l’Inps, siccome la riforma degli ammortizzatori sociali ha esteso la cassa integrazione anche agli apprendisti di I livello i datori di lavoro sono tenuti al versamento della relativa aliquota di finanziamento. Sul punto l’Inps diffonderà ulteriori istruzioni.

Condizioni

Lo sgravio spetta a condizione che il datore di lavoro rispetti i principi generali di fruizione degli incentivi (art. 31 del dlgs n. 150/2015), le norme a tutela delle condizioni di lavoro e degli altri obblighi di legge tra cui, in particolare, la regolarità contributiva.

Documenti: Circolare Inps 70/2022