In assenza di ulteriori precisazioni in ordine alla decorrenza della nuova disposizione, si ritiene che la riduzione si possa applicare dal 24 settembre (data di entrata in vigore del Dlgs 150/2015) dunque che eventuale recupero della quota già fruita e non più spettante.

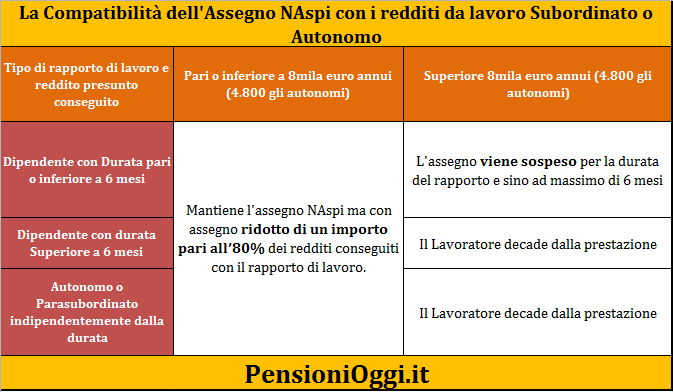

L'Inps inoltre conferma con la medesima circolare le soglie reddituali che consentono di cumulare il reddito derivante dallo svolgimento di attività lavorativa (autonoma, dipendente o parasubordinata) con le prestazioni di disoccupazione NASpI e DIS – COLL conservando, in deroga alla nuova normativa generale, lo stato di disoccupazione. Il reddito rimane fissato nei limiti già individuati per l'Aspi pari ad euro 8.000 per il lavoro subordinato e parasubordinato e pari ad euro 4.800 per il lavoro autonomo.

In caso di svolgimento di attività lavorativa in forma autonoma, di impresa individuale o parasubordinata, dalla quale derivi un reddito inferiore ai limiti sopra esposti, il soggetto beneficiario deve informare l'INPS entro un mese dall'inizio dell’attività, o entro un mese dalla domanda di NASpI se l’attività era preesistente, dichiarando il reddito annuo che prevede di trarre da tale attività.

In tal caso l'indennità NASpI è ridotta di un importo pari all'80 per cento dei del reddito previsto, rapportato al periodo di tempo intercorrente tra la data di inizio dell'attività e la data di fine dell'indennità o, se antecedente, la fine dell'anno. La riduzione di cui al periodo precedente è ricalcolata d'ufficio al momento della presentazione della dichiarazione dei redditi. Nei casi di esenzione dall'obbligo di presentazione della dichiarazione dei redditi, il beneficiario è tenuto a presentare all’INPS un'apposita autodichiarazione concernente il reddito ricavato dall'attività lavorativa entro il 31 marzo dell’anno successivo. Nel caso di mancata presentazione dell'autodichiarazione il lavoratore è tenuto a restituire la NASpI percepita dalla data di inizio dell'attività lavorativa.