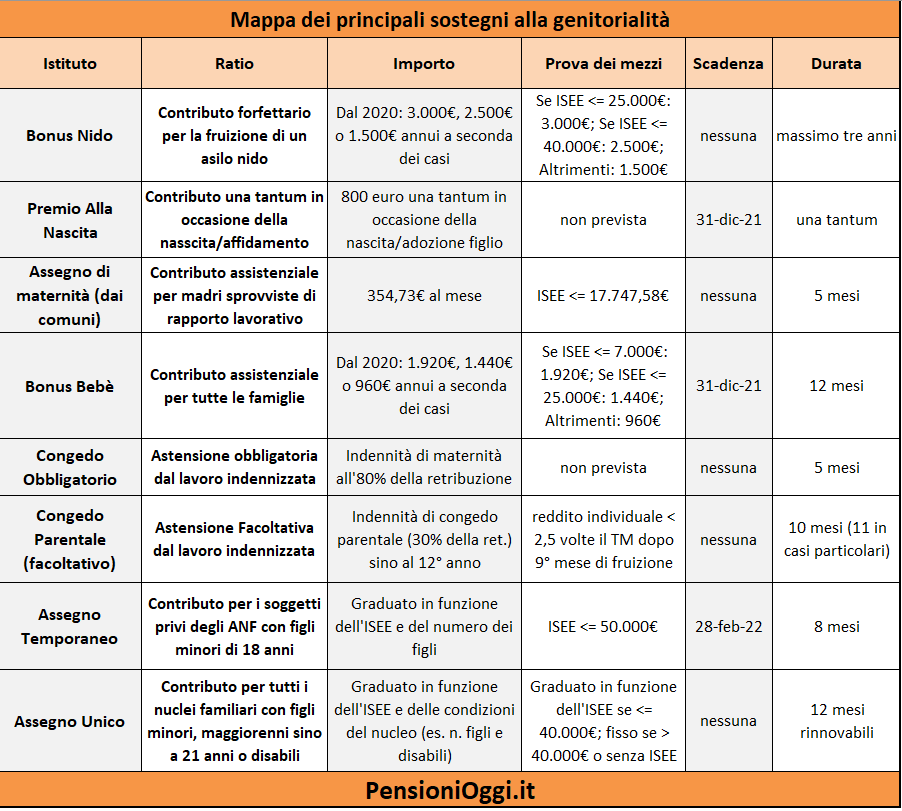

La misura consiste in un buono di mille euro su base annua, erogato direttamente al genitore richiedente con cadenza mensile per undici mensilità (cioè 90,91€ al mese), per il pagamento di rette relative alla frequenza di asili nido pubblici e privati di ciascun bimbo nato o adottato dal 1° gennaio 2016 in poi. L'Inps precisa che l'importo non potrà comunque eccedere la spesa sostenuta per il pagamento della singola retta. Pertanto nel caso in cui la retta mensile sia inferiore a 90,91 euro il richiedente avrà diritto ad un contributo pari alla spesa sostenuta (ad esempio: una retta mensile di 80 euro darà diritto ad un contributo mensile di 80 euro).

Destinatari

Il buono potrà essere percepito per un massimo di un triennio (visto che si riferisce alla platea dei bimbi tra gli 0 e 3 anni) e sarà corrisposto dall'INPS al genitore richiedente, previa presentazione di idonea documentazione attestante l'iscrizione a strutture pubbliche o private ed il relativo pagamento della retta per l'asilo nido. Quanto al perimetro soggettivo ne potranno fare richiesta i genitori residenti in Italia con cittadinanza italiana, oppure di uno Stato membro dell'Unione europea oppure, in caso di cittadino di Stato extracomunitario, che risultino in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo ovvero una delle carte di soggiorno per familiari extracomunitari di cittadini dell’Unione Europea previste dagli artt. 10 e 17 del D.Lgs. n.30/2007. La fruizione del bonus è sganciata dall'accertamento dell'Isee o dei redditi Irpef del genitore ma dovrà riguardare bimbi nati o adottati a partire dal 1° gennaio 2016.

La domanda

Gli interessati potranno presentare le domande a partire dal 17 luglio 2017 sino al 31 dicembre 2017 (per il prossimo anno l'Inps si riserva ulteriori istruzioni) indicando le mensilità per le quali si intende chiedere l'erogazione del bonus.

A tal riguardo l'Inps spiega che ove si tratti di frequenza scolastica del minore nel periodo gennaio–luglio 2017 (anno scolastico 2016/2017) il genitore richiedente dovrà indicare gli estremi della documentazione attestante l’avvenuto pagamento delle rette per la fruizione dell’asilo nido pubblico o privato autorizzato prescelto, che dovrà essere allegata in un momento successivo a quello di presentazione della domanda. Le ricevute corrispondenti ai pagamenti delle rette relative ai mesi settembre–dicembre 2017 dovranno essere allegate entro la fine di ciascun mese di riferimento e comunque non oltre il 31 dicembre 2017. Per l’anno 2017, trattandosi di norma di prima applicazione, il primo pagamento comprenderà l’importo delle mensilità sino a quel momento maturate. A partire dal mese successivo a quello di rilascio della procedura il pagamento avrà cadenza mensile.

Nel caso in cui il minore risulti iscritto per la prima volta all’asilo nido a decorrere dal mese di settembre 2017 (anno scolastico 2017/2018) la presentazione della domanda, spiega l'Inps, sarà possibile solo nel caso in cui sia fornita prova dell’avvenuta iscrizione e del pagamento almeno di una retta di frequenza. Le ricevute corrispondenti ai pagamenti delle rette relative ai mesi successivi dovranno essere allegate entro la fine del mese di riferimento e comunque non oltre il 31 dicembre 2017. In ogni caso, la prova dell’avvenuto pagamento potrà essere fornita tramite ricevuta o quietanza di pagamento, fattura quietanzata, bollettino bancario o postale, e per i nidi aziendali tramite attestazione del datore di lavoro o dell’asilo nido dell’avvenuto pagamento della retta o trattenuta in busta paga.

Bimbi affetti da gravi patologie croniche

Per i bimbi che non possono frequentare l'asilo in quanto affetti da gravi patologie croniche il bonus sarà erogato in misura piena, pari a mille euro, ed un'unica soluzione per assicurare forme di supporto presso la propria abitazione. In tal caso l'importo verrà corrisposto direttamente al genitore richiedente dietro presentazione da parte di quest'ultimo di un'attestazione rilasciata dal pediatra di libera scelta, sulla scorta di idonea documentazione, che attesti, per l'intero anno di riferimento, l'impossibilita' del bambino di frequentare gli asili nido in ragione di una grave patologia cronica.

No al cumulo contestuale con i buoni per il baby sitting

Confermata la non cumulabilità del buono nido contestualmente con mensilità coincidenti con l'erogazione del voucher baby-sitting, misura anch'essa prorogata sino al 2018 con la recente legge di bilancio, nè con la detrazione fiscale del 19% sul totale delle spese annue documentate di iscrizione in asili nido sostenute dai genitori. L'Inps tuttavia spiega che il cumulo con i voucher per il baby-sitting è ammesso ove il buono nido sia erogato nella forma per il supporto al domicilio del bimbo affetto da gravi patologie croniche.

Il pagamento

Alla corresponsione del bonus l'Inps provvederà nelle modalità indicate dal richiedente nella domanda (bonifico domiciliato, accredito su conto corrente bancario o postale, libretto postale o carta prepagata con IBAN). Si rammenta che è previsto un vincolo di bilancio annuale: ove il numero delle domande superasse le risorse messe a disposizione l'Inps non potrà accettare più domande di ammissione al bonus.

Documenti: Il DPCM 17 Febbraio 2017 ; Circolare Inps 88/2017