Lo precisa la Circolare Inps 72/2015 con la quale l'istituto mette un punto fermo su una questione da sempre dibattuta tra dottrina e giurisprudenza: dove vanno versati i contributi per le attività extra svolte dai liberi professionisti con obbligo di iscrizione ad un albo professionale (es. avvocati, notai, ingegneri, eccetera)? Pur riguardando nello specifico l'Inarcassa (cassa previdenziale di architetti e ingegneri) l'Inps ha infatti riepilogato un principio valido per tutti i professionisti per individuare quando l'obbligo contributivo va assolto presso la propria cassa di previdenza ovvero presso la gestione separata dell'Inps.

La risposta è in teoria chiara: questi lavoratori sono destinatari dell'obbligo contributivo alla gestione separata dell'Inps solo in due ipotesi: a) nel caso in cui svolgano attività il cui esercizio non è subordinato all'iscrizione ad apposito albo professionale; b) nel caso in cui il reddito dell'attività non risulti assoggettato a contribuzione previdenziale obbligatoria presso la Cassa di previdenza di categoria (ciò in base secondo alla rispettiva disciplina dettata dalla Cassa stessa).

Ad esempio l'avvocato che svolge attività extra rispetto a quelle specifiche della sua professione dovrà quindi vedere se tali attività sono soggette al pagamento contributivo all'interno del regolamento della Cassa Professionale: in caso la risposta sia negativa dovrà versare i contributi su tale attività presso la gestione separata Inps (con conseguenze "spiacevoli" dato che frammenterà la sua carriera contributiva e correrà il rischio di essere chiamato ad un contributo piu' elevato dato che tradizionalmente le aliquote per tale gestione sono tra le piu' elevate in assoluto); se la risposta è positiva verserà i contributi su tali attività nella Cassa Professionale in cui risulta iscritto.

Nella pratica le cose sono però piu' complicate. Il confine tra i due tipi di attività spesso non è semplice da comprendere ed il rischio di vedersi pervenire dall'Inps una richiesta di pagamento su attività sulle quali sono già stati assolti gli obblighi contributivi presso la propria cassa professionale non è da escludere.

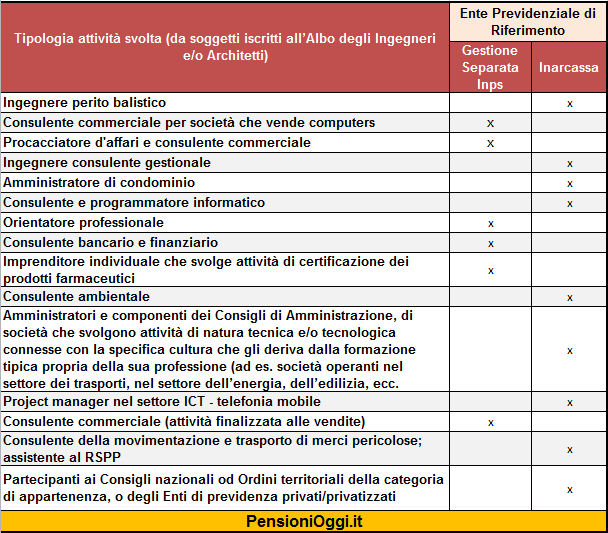

La stessa Inps è consapevole della difficoltà nell’individuazione dell’Ente previdenziale di riferimento e nella citata Circolare l'istituto offre quindi una tavola riepilogativa (qui sotto disponibile) per quanto riguarda Ingegneri ed Architetti, le figure professionali per quali sussistono le maggiori difficoltà di inquadramento delle attività extra.

Documenti: Circolare Inps 72/2015