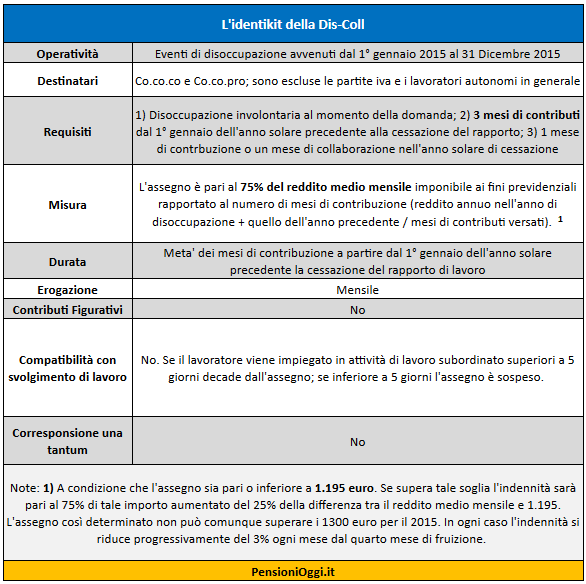

Possono beneficiare della Dis-Coll i collaboratori coordinati e continuativi, anche a progetto, iscritti invia esclusiva alla gestione separata presso l'Inps, esclusi gli amministratori e i sindaci delle società. I destinatari, inoltre, non devono avere partita Iva e non devono essere pensionati.

Kamsin Cambiano le indennità per i parasubordinati. L'articolo 15 del decreto sugli ammortizzatori sociali (dlgs 22/2015) ha istituito, infatti, una nuova indennità di disoccupazione per i lavoratori con rapporto di collaborazione coordinata e continuativa (nome in codice dis-coll), con riferimento agli eventi di disoccupazione involontaria verificatisi nel corso del 2015. La nuova indennità è destinata a sostituire l'attuale indennità una tantum, disciplinata dalla legge Fornero.

In pratica si tratta un passaggio di consegne: gli eventi di disoccupazione intervenuti sino al 31 dicembre 2014 restano soggetti all'indennità una tantum, mentre quelli intervenuti a decorrere dal 1° gennaio 2015 e sino al 31 dicembre 2015 vengono coperti con il nuovo ammortizzatore sociale introdotto dal Jobs Act.

Vediamo dunque cosa cambia tra le due prestazioni.

L'attuale tutela: l'indennità una tantum. Com'è noto, la forma prevista dalla legge 92/2012 si rivolge ai collaboratori coordinati e continuativi, iscritti in via esclusiva alla cosiddetta gestione pensionistica INPS separata. L'indennità è subordinata alle seguenti condizioni: la sussistenza, nel corso dell'anno precedente, del regime di mono-committenza; il possesso di un reddito lordo complessivo (soggetto a imposizione fiscale) non superiore ad un determinato limite (pari a 20.220 euro per le indennità nel 2014.

L'indennità è pari al 7 per cento (5 per cento, a decorrere dal 2016) di una base di calcolo fissa (pari a 15.516 euro nel 2014), moltiplicato per il minor numero tra le mensilità accreditate l'anno precedente e quelle non coperte da contribuzione. Il trattamento è liquidato in un'unica soluzione, se pari o inferiore a 1.000 euro, ovvero, se superiore, in importi mensili pari a 1.000 euro.

La nuova tutela. Il decreto sugli ammortizzatori sociali introduce una serie di novità rilevanti: da un lato sopprime i requisiti del reddito massimo e della monocomittenza; dall'altro richiede che lo stato di disoccupazione sussista al momento di presentazione della domanda, anziché la sussistenza di un periodo ininterrotto di disoccupazione di almeno due mesi nell'anno precedente. Ma sicuramente la principale differenza della nuova prestazione per i collaboratori coordinati e continuativi rispetto alle precedenti consiste nell'essere una prestazione periodica (mensile) e non più un trattamento una tantum.

Si ricorda, inoltre, che il regime disciplinato dalla legge 92/2012 non pone come condizione che l'evento di disoccupazione sia involontario, come, invece, richiede la nuova normativa. L'erogazione della nuova indennità è altresì subordinata alla permanenza dello stato di disoccupazione.

I Destinatari. Per quanto riguarda il perimetro di tutela dalla nuova indennità sono esclusi i titolari di partita IVA, gli amministratori ed i sindaci, in conformità ad uno specifico criterio della legge delega. Inoltre, la nuova prestazione viene erogata agli aventi diritto nell'anno in cui si verifica l'evento di disoccupazione, mentre le prestazioni precedenti erano riferite ad eventi di disoccupazione verificatisi nell'anno precedente.

Sono, poi, individuati requisiti contributivi, consistenti in tre mesi di contribuzione nel periodo tra il 1° gennaio dell'anno solare precedente e la disoccupazione e un mese di contribuzione nell'anno solare della disoccupazione.

Importo dell'assegno. Anche se ai collaboratori coordinati e continuativi non è applicata la stessa prestazione dei lavoratori subordinati (Naspi), molti profili dell'indennità DisColl (per esempio la determinazione di un reddito di riferimento, il calcolo dell'ammontare e della durata dell'indennità). Così quindi l'ammontare dell'indennità è pari al 75% del reddito medio mensile calcolato sull'anno di cessazione dal lavoro e sull'anno solare precedente, fino ad un reddito di riferimento di 1.195 euro per il 2015. In caso di un reddito superiore, l'indennità è incrementata del 25% della differenza tra il reddito medio mensile e i 1.195 euro.

Come per la Naspi, l'importo massimo della prestazione è di 1.300 euro per il 2015 e a partire dal quarto mese si riduce del 3% al mese. A differenza della Naspi, non è previsto per la DisColl l'accreditamento di contributi figurativi (come del resto accade attualmente nel regime vigente), mentre è ugualmente assoggettata a imposizione fiscale, essendo sostitutiva del reddito.

Durata. Anche la durata della Dis-Coll è calcolata secondo il principio di proporzionare le durate dei trattamenti alla storia contributiva dei lavoratori: l'assegno spetta quindi per un numero di mesi pari alla metà delle mensilità di contribuzione relative al periodo di riferimento ovvero tra 1° gennaio dell'anno solare precedente quello dell'evento di cessazione dal lavoro e l'evento stesso. Ad esempio se il lavoratore perde il lavoro il 30 Giugno 2015 il periodo da prendere a riferimento è quello intercorrente tra il 1° gennaio 2014 e il 30 Giugno 2015. Si pone, in ogni caso, un limite massimo di durata pari a sei mesi.

seguifb

Zedde