Com'è noto lo svolgimento di attività lavorativa o il possesso di altri redditi può provocare riduzioni della pensione spettante al coniuge del pensionato o del lavoratore defunto. Sia la pensione di reversibilità che la pensione indiretta sono di regola pari al 60% della pensione percepita dal defunto ma in presenza di redditi personali superiori a tre volte il trattamento minimo Inps la quota di prestazione erogata nei confronti del coniuge si riduce di una percentuale tanto piu' elevata quanto maggiore è il reddito. Le soglie di riduzione sono fissate dall'articolo 1, comma 41 della legge Dini (legge 335/1995) e prevedono un abbattimento del 25, del 40 e del 50% della prestazione qualora il reddito del superstite splafoni rispettivamente tre, quattro o cinque volte il trattamento minimo inps previsto per l'anno in corso moltiplicato per tredici mensilità.

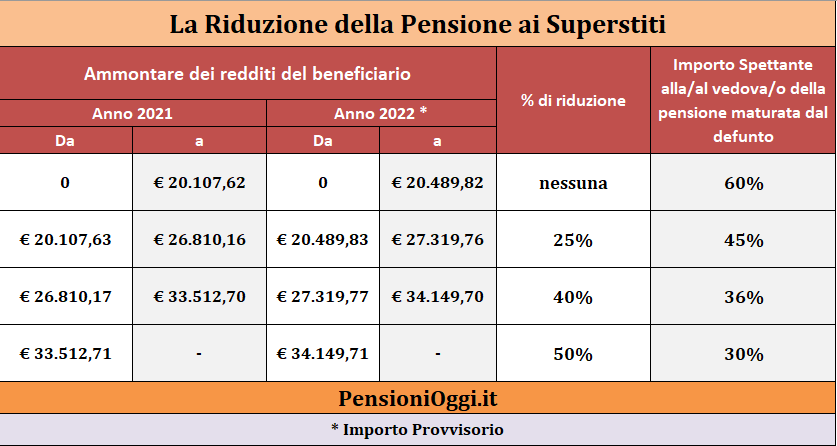

Nel 2022 la soglia limite per non subire alcuna riduzione dell'importo della pensione è pari a 20.489,82 euro; nel caso in cui il coniuge del defunto consegua un reddito annuo superiore a tale soglia subirà una riduzione della prestazione spettante pari al 25%. Il taglio sale al 40% nel caso il reddito sia ricompreso tra la predetta soglia e i 27.319,76 euro ed arriva al 50% laddove il reddito del coniuge sia superiore a 34.149,70 euro annui (cioè oltre 5 volte il trattamento minimo inps).

I redditi da prendere in considerazione.

I redditi da valutare sono i redditi assoggettabili all'IRPEF, al netto dei contributi previdenziali ed assistenziali, con esclusione dei trattamenti di fine rapporto comunque denominati e relative anticipazioni, del reddito della casa di abitazione e delle competenze arretrate sottoposte a tassazione separata (Circolare Inps 38/1996). In ogni caso dal reddito va esclusa sia la pensione ai superstiti oggetto della verifica sia eventuali altre pensioni ai superstiti (anche a carico di stato estero).

Le dichiarazioni reddituali

Sia all'atto della domanda di pensione che negli anni successivi il coniuge deve presentare una dichiarazione reddituale attestante i redditi percepiti nello stesso anno, al fine di determinare l'esatta misura della riduzione da operare sulla pensione. In presenza di redditi di poco superiori al limite previsto per ciascuna fascia di reddito, è prevista una norma di salvaguardia secondo la quale il trattamento derivante dal cumulo dei redditi con la pensione ai superstiti ridotta non può comunque essere inferiore a quello che spetterebbe allo stesso soggetto qualora il reddito risultasse pari al limite massimo delle fasce immediatamente precedenti quella nella quale si colloca il reddito posseduto.

Quando la riduzione non scatta

Le riduzioni non scattano sempre. I limiti di cumulabilita' previsti dalla legge 335/1995 trovano applicazione nei casi di pensione spettante al solo coniuge, ai genitori ovvero a fratelli e sorelle (circostanze queste ultime due abbastanza remote); non trovano invece applicazione nei casi in cui siano titolari della pensione figli, minori, studenti o inabili ancorchè in concorso con il coniuge. In tal caso l'ordinamento garantisce la possibilità di cumulare interamente la pensione del defunto con i redditi.

Invio telematico della comunicazione del decesso

In occasione della morte del titolare della pensione occorre ricordare peraltro che, l’art. 1, co. 303 e seguenti della legge 190/2014 (Legge di Stabilità 2015), ha introdotto alcune importanti novità in materia. A partire dal 1° gennaio 2015 il medico che accerta il decesso ha l’obbligo, entro 48 ore dall’evento, di trasmettere all’Inps per via telematica on line il certificato di accertamento della avvenuta morte. Il versamento da parte dell’Inps delle prestazioni in denaro per il periodo successivo alla morte dell’avente diritto su un conto corrente bancario o presso un istituto postale è effettuato con riserva. La banca e la Società Poste Italiane Spa sono tenute alla loro restituzione all’Inps se corrisposte senza che il beneficiario ne avesse diritto. Tale obbligo di restituzione sussiste nei limiti della disponibilità esistente sul conto corrente, né l’istituto bancario o la Società Poste possono utilizzare detti importi per l’estinzione dei propri crediti.

Il predetto obbligo di restituzione all’Inps è esteso anche a coloro che hanno riscosso le somme direttamente in contanti per delega o di cui hanno potuto disporre sul conto corrente bancario o postale, anche per ordine permanente di accredito sul proprio conto, o che hanno autorizzato o svolto un’operazione di pagamento a carico del conto disponente. Nel caso in cui l’istituto bancario o la Società Poste Italiane Spa rifiutino la richiesta per impossibilità sopravvenuta del relativo obbligo di restituzione o per qualunque altro motivo, devono comunicare all’Inps le generalità del destinatario o del disponente e l’eventuale nuovo titolare del conto.