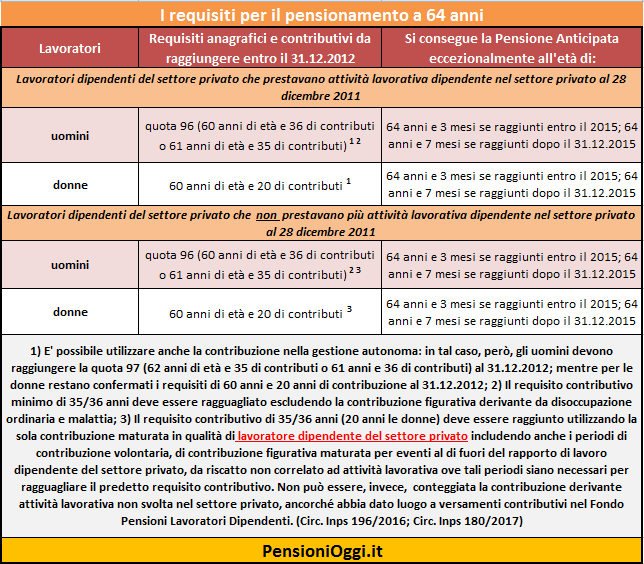

Sulla materia vale la pena ricordare che in un primo tempo l'Inps aveva definito il concetto di lavoratore dipendente del settore privato facendo riferimento esclusivamente alla circostanza che al 28 dicembre 2011, data di conversione del decreto legge 201/2011, gli interessati risultassero impiegati in attività di lavoro dipendente nel settore privato (cfr: Circolare Inps 35/2012 e messaggio inps 219/2013). Lasciando, pertanto, fuori dal beneficio coloro che alla predetta data risultassero privi di occupazione, avessero avviato attività di lavoro autonome o fossero transitati nelle amministrazioni pubbliche. Lo scorso anno l'Inps, a seguito di un confronto con il ministero del lavoro, ha aperto ad una interpretazione più favorevole includendo anche i lavoratori dipendenti del settore privato che al 28 dicembre 2011 risultassero privi di occupazione, avessero avviato attività di lavoro autonomo o, ancora, fossero passati alle dipendenze di una amministrazione pubblica. In tal caso è necessario, però, che i requisiti contributivi minimi sopra menzionati (cioè i 35/36 anni di contributi, 20 anni le donne) siano stati perfezionati utilizzando la sola contribuzione maturata in qualità di lavoratore dipendente del settore privato escludendo dal computo i periodi di contribuzione volontaria, i periodi di contribuzione figurativa maturata per eventi al di fuori del rapporto di lavoro dipendente del settore privato, da riscatto non correlato ad attività lavorativa (cfr: Circolare Inps 196/2016).

Per il raggiungimento del prescritto requisito contributivo non è possibile utilizzare neanche la contribuzione derivante da un'attività lavorativa non svolta nel settore privato trasferita nel FPLD d tramite, ad esempio, una ricongiunzione onerosa o una costituzione della posizione assicurativa. Nè tanto meno quella derivante dal cumulo gratuito dei periodi di lavoro prestato nelle gestioni speciali dei lavoratori autonomi (artigiani, commercianti ed agricoli autonomi) previsto ai sensi dell'articolo 16 della legge 233/1990.

Questa limitazione sui periodi contributivi utili, è bene ricordarlo, vale solo per i lavoratori che al 28.12.2011 non si trovassero in condizione di lavoro dipendente nel settore privato. Mentre non sussiste per i lavoratori che al 28.12.2011 si trovassero in costanza di un rapporto di lavoro dipendente nel settore privato. Costoro possono conteggiare anche i predetti periodi di contribuzione al fine di raggiungere il requisito contributivo minimo sopra esposto. Una precisazione da tenere a mente in quanto comporta, per alcuni lavoratori, la perdita del beneficio. Per rimuovere almeno parzialmente le suddette limitazioni la Commissione Lavoro della Camera dei Deputati ha avviato l'esame di un disegno di legge il cui iter non si è, tuttavia, ancora concluso.

La disposizione non determina penalizzazioni sulla pensione: pertanto il lavoratore continuerà ad ottenere una prestazione determinata con le regole di calcolo retributive sulle anzianità maturate sino al 2011 (o sino al 1995 se aveva meno di 18 anni di contributi al 31.12.1995) e contributive sulle anzianità accreditate successivamente al 31.12.2011.