La Penalizzazione della Pensione Anticipata

L'articolo 1, comma 194 della legge di bilancio per il 2017 ha cancellato definitivamente il sistema di decurtazioni sulla pensione anticipata per chi non ha raggiunto il 62° anno di età.

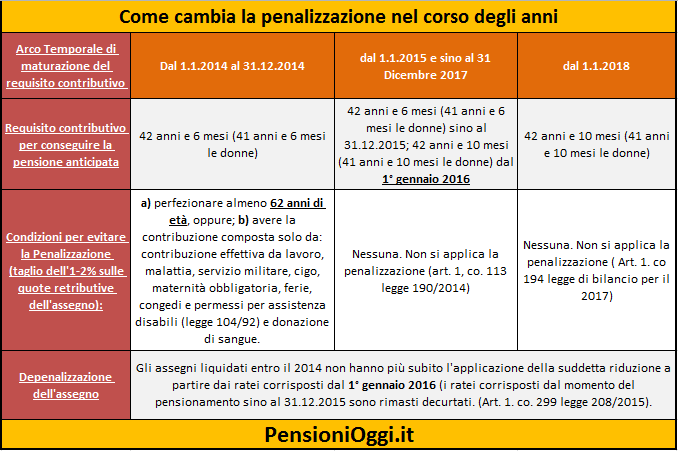

Per comprendere di cosa si sta parlando bisogna fare un passo indietro. Per scoraggiare l'accesso alla pensione anticipata ai lavoratori che non avevano compiuto il 62° anno di età, la Riforma Fornero del 2011 aveva, infatti, introdotto un sistema di disincentivi che colpivano l'importo della rendita previdenziale. La penalizzazione consisteva nel taglio dell'1-2% delle quote retributive della pensione per ciascun anno di anticipo rispetto al 62° anno di età per i lavoratori che ricadevano nel sistema misto (cioè erano in possesso di contribuzione alla data del 31 dicembre 1995) e che raggiungevano il requisito contributivo necessario per il pensionamento anticipato (42 anni e 10 mesi gli uomini e 41 anni e 10 mesi le donne) a seguito della Riforma Fornero, cioè dopo la metà del 2013.

Questo sistema di disincentivi è stato tuttavia oggetto di diversi interventi legislativi nel corso del tempo volti a temperare l'efficacia di una disposizione che era apparsa subito socialmente intollerabile perchè colpiva in modo definitivo l'assegno a lavoratori che hanno raggiunto la pensione dopo lunghe carriere lavorative. In tal senso fu subito approvato un primo provvedimento legislativo, contenuto nell'articolo 6, co. 2-quater del Decreto legge 216/2011 convertito con legge 14/2012, con cui si stabilì la non applicazione della suddetta riduzione ove il maturato contributivo utile per il conseguimento della pensione anticipata fosse composto da sola contribuzione effettiva da lavoro con inclusione della contribuzione figurativa derivante dal servizio militare, dalla cigo, malattia, maternità obbligatoria, congedi e permessi per assistere disabili ai sensi della legge 104/1992 e per donazione di sangue.

L'articolo 1, comma 113 della legge 190/2014 ha disposto, poi, la cancellazione del suddetto meccanismo con riferimento alle pensioni aventi decorrenza a partire dal 1° gennaio 2015 sino a coloro che maturavano il requisito contributivo entro il 31.12.2017 (cfr: Circolare Inps 74/2015). L'articolo 1, co. 299 della legge 208/2015 ha, quindi, stabilito la depenalizzazione degli assegni che erano stati colpiti dal suddetto meccanismo di riduzione, in quanto liquidati prima del 1° gennaio 2015, a partire dai ratei erogati dal 1° gennaio 2016. Da ultimo l'intervento operato dalla legge di bilancio per il 2017 cancella definitivamente il meccanismo di riduzione anche con riferimento a coloro che matureranno il requisito contributivo necessario alla pensione anticipata dopo il 31 dicembre 2017. Si chiude in questo modo una questione che è durata praticamente ben cinque anni.

Si rammenta che il meccanismo in parola non ha mai trovato applicazione nei confronti dei lavoratori che hanno maturato i requisiti per il pensionamento con la normativa ante fornero (es. 40 anni di contributi o quota 96 entro il 2011) nè nei confronti dei lavoratori salvaguardati dalla legge Fornero (come, in particolare, i lavoratori cd. esodati). La tavola sottostante, elaborata da PensioniOggi.it, illustra le varie fasi normative circa la progressiva eliminazione della penalizzazione.