La norma, pertanto, incide solo sui lavoratori le cui retribuzioni medie mensili siano superiori a 1.869,56 euro per l'anno 2021 (ossia 1,4 volte il tetto di 1.335,40 euro, limite valido per il 2021) corrispondendo a questi ultimi una contribuzione figurativa piu' bassa rispetto a quella che sarebbe stata attribuita in assenza del tetto. Per parte dei lavoratori quindi la misura non ha particolari effetti in quanto la media degli stipendi di coloro che accedono alla Naspi si colloca intorno ai 1.500 euro; cifra che viene interamente tradotta in contribuzione figurativa senza determinare alcun effetto a livello pensionistico.

Chi incappa nel tetto dovrà attendersi, invece, effetti sull'importo della pensione che andrà a percepire, effetti che differiscono a seconda del sistema di calcolo dell'assegno, contributivo o retributivo.

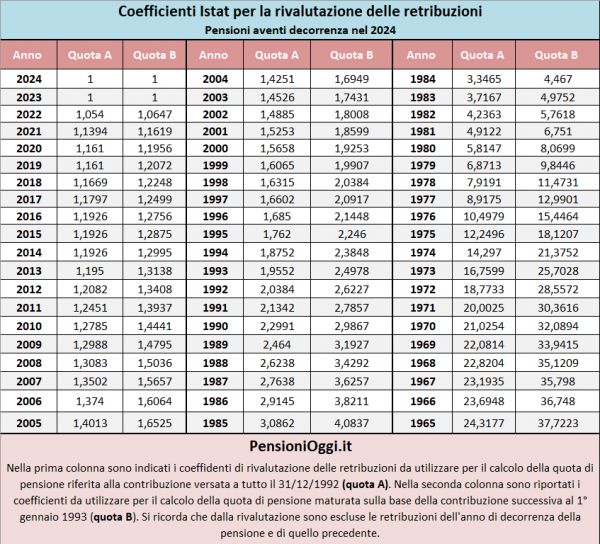

Quote Contributive

Per quanto riguarda l'anzianità determinata con il meccanismo di calcolo contributivo (dal 1° gennaio 1996 per chi aveva meno di 18 anni di contributi al 1995; dal 1° gennaio 2012 per gli altri soggetti) il tetto massimo alla contribuzione figurativa determina una penalità sull'assegno dato che verrà tradotta in pensione una somma minore rispetto a quanto sarebbe stato ottenuto in assenza della misura. Ad esempio un lavoratore con una media di 3mila euro al mese di stipendio prima della disoccupazione vedrà accreditarsi nel proprio montante contributivo, per il periodo di percezione della Naspi, una somma pari a 617 euro di contributi (1.869 x 33% l'aliquota di computo prevista per la generalità dei lavoratori dipendenti) a fronte di circa 990 euro a cui avrebbe avuto diritto in assenza del tetto, con il vecchio sistema.

Quote Retributive

Sulle quote dell'assegno calcolate con il sistema retributivo (cioè la Quota A e B della pensione) fortunatamente è stato introdotto un apposito meccanismo di salvaguardia (articolo 12, comma 2 del Dlgs citato) secondo il quale le retribuzioni relative ai periodi di contribuzione figurativa per i quali viene applicato il predetto tetto vengono neutralizzate, qualora, una volta rivalutate, siano di importo inferiore alla retribuzione media pensionabile ottenuta senza di esse (cfr: Circolare Inps 94/2015).

In sostanza per calcolare le quote retributive A e B della pensione, nel caso di applicazione del tetto massimo, bisognerà verificare se procedere o meno alla neutralizzazione del tetto stesso. Per farlo bisogna, sviluppare separatamente due calcoli: a) il primo riferito alla retribuzione media pensionabile (quote A e B) senza inserire la retribuzione figurativa derivante dalla Naspi, quindi considerando il periodo indennizzato come neutro: ciò comporta la necessità di andare a ritroso per "recuperare" le retribuzioni di Naspi per totalizzare rispettivamente 260 e 520 settimane necessarie per calcolare la quota A e la quota B di pensione (per chi vanta almeno 15 anni di contribuzione al 31.12.1992); b) il secondo riferito alla retribuzione media pensionabile inserendo le retribuzioni figurative massime pari a 1.869 euro mensili per il periodo per il quale si è fruito dall'ammortizzatore sociale (cioè quelle che effettivamente sono state riconosciute sull'estratto conto contributivo).

Alla fine si confrontano i due importi delle retribuzioni medie e se il valore del secondo calcolo fosse inferiore al primo, si dovrà prendere in considerazione quest'ultimo ai fini del calcolo delle quote A e B. Se prevalesse, invece, il valore con l'inserimento della retribuzione figurativa, varrebbero le settimane indennizzate in corrispondenza delle quali la retribuzione pensionabile sarebbe costituita dalle 1.869 euro mensili, da rivalutare fino alla decorrenza della pensione. Questo meccanismo limita gli effetti negativi del "tetto" alla sola quota contributiva dell'assegno mentre lascia pressochè intatte le quote retributive.

In definitiva l'assicurato non subisce danni, con il passaggio alla Naspi, per quanto riguarda la determinazione della retribuzione pensionabile su cui si calcola la Quota A e della Quota B di pensione; ma subirà comunque una penalità per quanto riguarda quella parte dell'assegno (la Quota C) che dal 2012 è sempre determinata con il sistema contributivo.

Il diritto alla Pensione

Per quanto riguarda il diritto alla pensione bisogna ricordare che le settimane di Naspi, come quelle di Aspi e Mini-Aspi, nonchè della precedente Disoccupazione Ordinaria, sono utili sia ai fini del perfezionamento dei requisiti contributivi per la pensione di vecchiaia (20 anni) che per la pensione anticipata (42 anni e 10 mesi di contributi; 41 anni e 10 mesi le donne; 41 anni di contributi per i precoci). Per quest'ultima prestazione bisogna tuttavia menzionare che, per i lavoratori iscritti all'assicurazione generale obbligatoria (cioè per i dipendenti del settore privato) bisogna comunque vantare un minimo di 35 anni di contributi con esclusione della contribuzione derivante dalle predette prestazioni nonchè dalla malattia e infortunio (cfr: Circolare Inps 180/2014).

Per chi è nel sistema contributivo puro, cioè per i giovani assicurati dopo il 1995, si rammenta che i periodi in parola non possono essere utilizzati (al pari di tutti gli altri contributi figurativi): a) per il perfezionamento dei 20 anni di contributi necessari a conseguire la pensione anticipata all'età di 64 anni; b) per il perfezionamento dei 5 anni di contributi per ottenere la pensione di vecchiaia a 71 anni.