La Quota B di Pensione

La quota B identifica quella parte di pensione, calcolata secondo il sistema retributivo, relativa alle anzianità contributive maturate dal lavoratore successivamente al 31 dicembre 1992. Da questa data l'articolo 3 del Dlgs 503/1992 (Riforma Amato) ha cambiato le regole di calcolo della pensione retributiva ampliando gradualmente il periodo di riferimento per la determinazione della retribuzione pensionabile ed ha armonizzato le regole vigenti nell'assicurazione generale obbligatoria agli assicurati iscritti presso i fondi esclusivi e sostitutivi della medesima. Tra gli obiettivi della Riforma del 1992 va citata, infatti, la volontà di eliminare gran parte delle specificità che consentivano agli iscritti presso i fondi speciali di guadagnare rapidamente un reddito pensionistico più elevato rispetto agli assicurati presso la gestione comune.

Nell'assicurazione Generale obbligatoria

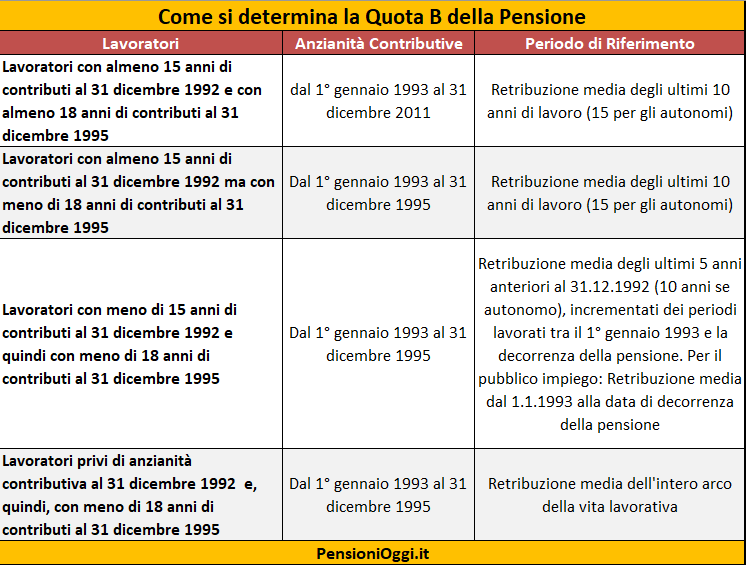

Per la determinazione della Quota B di pensione per i lavoratori iscritti all'AGO occorre individuare la retribuzione media pensionabile settimanale dell'iscritto in un periodo di riferimento così calcolato:

- se il lavoratore vanta almeno 15 anni di contributi al 31.12.1992 il periodo di riferimento coincide con gli ultimi dieci anni di contribuzione anteriori la decorrenza della pensione (15 se lavoratore autonomo);

- se il lavoratore vanta meno di 15 anni di contributi al 31.12.1992 il periodo di riferimento coincide con gli ultimi 5 anni di contribuzione anteriori al 31.12.1992 (10 se lavoratore autonomo) più tutti gli anni di contribuzione dal 1.1.1993 alla decorrenza della pensione.

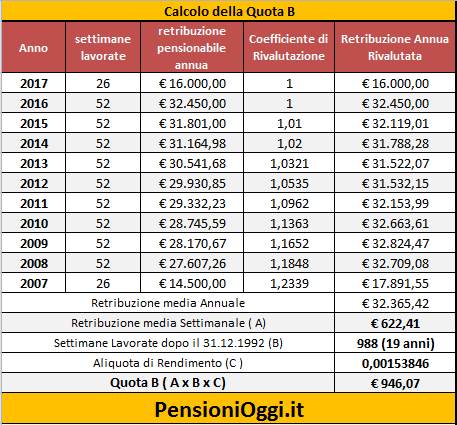

L'esempio a lato evidenzia il meccanismo di calcolo del reddito pensionistico di un assicurato nel FPLD che vanta più di 15 anni di contributi al 1992, e, quindi, più di 18 anni di contributi al 31 dicembre 2011 che mantiene, quindi, la Quota B per tutto il periodo oscillante tra il 1993 ed il 2011.

Le medesime regole si applicano anche ai lavoratori autonomi (commercianti, artigiani e agricoli autonomi) con l'unica differenza che, come detto, per la determinazione della media pensionabile bisogna estendere il periodo temporale da 10 a 15 anni e riferirsi alla media dei redditi dichiarati ai fini fiscali (dal 1° luglio 1990).

Nel pubblico impiego

Per i lavoratori del pubblico impiego le regole per il calcolo della quota B sono diverse. In particolare:

- Se l'assicurato ha almeno 15 anni di contributi al 31.12.1992 si prendono gli ultimi 10 anni di contributi anteriori la decorrenza della pensione;

- se l'assicurato ha meno di 15 anni di contributi al 31.12.1992 si prendono in considerazione tutti gli anni di contribuzione dal 1993 alla decorrenza della pensione.

Per questi lavoratori occorre considerare dal 1° gennaio 1996 anche le voci accessorie (che per gli iscritti alla Cassa Stato concorrono solo per l'eventuale valore eccedente la maggiorazione del 18% della legge n. 177/76). Per ulteriori indicazioni sugli elementi che entrano nella valutazione della base pensionabile si veda qui.

Da segnalare che le aliquote di rendimento per i lavoratori del pubblico impiego sono state allineate gradualmente a quelle vigenti nell'assicurazione generale obbligatoria. Ciò è avvenuto con l'articolo 17 della legge 724/1994 che ha attribuito dal 1° gennaio 1995 un rendimento pari al 2% per ogni anno di anzianità di servizio superando, di fatto, le aliquote di rendimento più favorevoli riconosciute in precedenza. Il processo di armonizzazione si è concluso il 1° gennaio 1998 quando con l'articolo 59, della legge 449/1997 il legislatore ha esteso anche a questi lavoratori i tetti alla retribuzione pensionabile previsti nell'Ago.