La Retribuzione Pensionabile

La retribuzione pensionabile è quel valore che traduce in pensione, nel sistema retributivo, gli ultimi anni di stipendio percepito dal lavoratore. E' dunque indispensabile per determinare le quote di pensione (A e B) dei lavoratori che vantano contribuzione accreditata al 31 dicembre 1995 e che dunque hanno ancora, anche se in piccola parte, una quota dell'assegno determinata con il sistema reddituale.

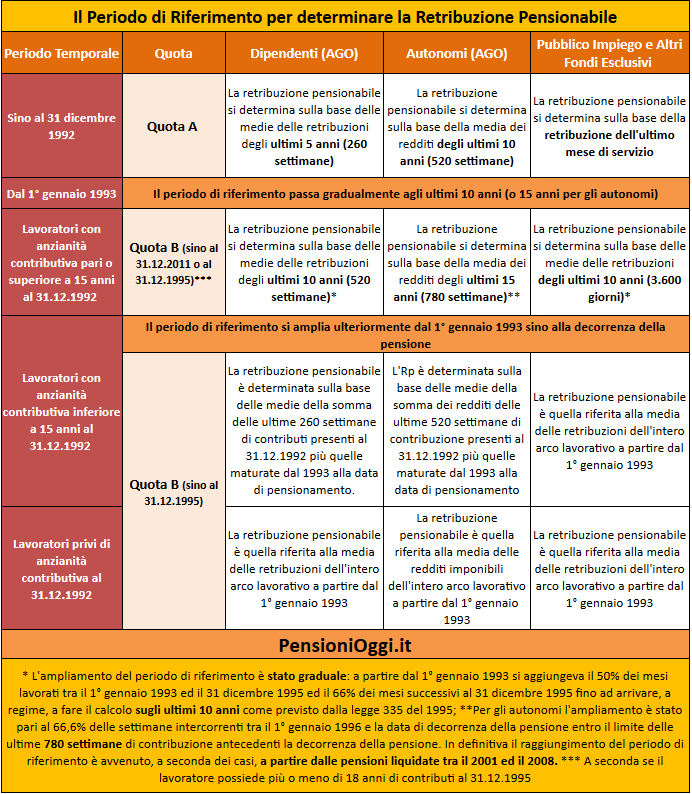

La retribuzione pensionabile dipende strettamente dell'anzianità contributive maturate alla data del 31 dicembre 1992 quando è entrato in vigore la Legge Amato (Dlgs 503/1992) che ha mutato il periodo di riferimento su cui calcolarla.

Per quanto riguarda la Quota A di pensione, quella che determina il calcolo della pensione sino al 31.12.1992, la retribuzione pensionabile annua si determina prendendo a riferimento la base delle retribuzioni degli ultimi 5 anni del lavoratore (10 anni per i lavoratori autonomi; ultimo stipendio per i lavoratori del pubblico impiego). Per la Quota B di pensione bisogna invece distinguere. L'articolo 3, comma 5 del decreto legislativo 503/1992 ha riformato la valorizzazione delle anzianità contributive maturate successivamente al 1° gennaio 1993 a seconda se il lavoratore vanta più o meno di 15 anni di contributi al 31 dicembre 1992 con l'obiettivo di estendere il periodo temporale di riferimento.

In particolare: 1) quando il lavoratore dipendente ha meno di 15 anni di contributi al 31 dicembre 1992, la retribuzione annua pensionabile va determinata prendendo in considerazione i periodi contributivi compresi tra il 1° gennaio 1993 e la fine del mese precedente la decorrenza della pensione più ulteriori 260 settimane (520 settimane per i lavoratori autonomi) antecedenti al 1993; 2) quando, invece, il lavoratore dipendente possiede 15 o più anni di contributi al 31 dicembre 1992, la retribuzione annua pensionabile si determina sulla base degli ultimi 10 anni (520 settimane) di contribuzione precedenti la decorrenza della pensione (15 anni nel caso di lavoratore autonomo). L'ampliamento da 5 a 10 anni del periodo utile per la determinazione della retribuzione annua pensionabile, in questo secondo caso, è stato attuato con gradualità, e i 10 anni (520 settimane) sono stati raggiunti solo a partire dal 2001 in poi.

La tavola seguente riepiloga il periodo di riferimento sul quale si determina la quota A e la Quota B della pensione.

Retribuzione di Riferimento

Una volta stabilito l'arco temporale di riferimento della retribuzione percepita dal lavoratore per il calcolo della retribuzione pensionabile, occorre individuare il valore della retribuzione stessa. Per i lavoratori dipendenti iscritti all'assicurazione generale obbligatoria essa è costituita dalla retribuzione imponibile ai fini contributivi indicata nel CUD e/o comunicata all'INPS tramite le denunce contributive del datore di lavoro (comprensiva anche della 13^ mensilità), si includono cioè nella base di calcolo anche alcuni elementi accessori della retribuzione (ad esempio straordinari e premi di produzione); mentre per i lavoratori autonomi la retribuzione pensionabile è determinata dal reddito dichiarato ai fini fiscali (dal 1.7.1990).

Nel pubblico impiego

Per i lavoratori del pubblico impiego la retribuzione pensionabile si calcola in modo molto più complesso rispetto all'AGO. In particolare per gli iscritti alla Cassa Stato (Ctps) le voci pensionabili vanno distinte in tre gruppi: quelle relative al trattamento economico fondamentale: stipendio tabellare (al netto però dell'indennità integrativa speciale), RIA, indennità di vacanza contrattuale, assegno ad personam pensionabile, scatti di anzianità, benefici di infermità) soggette alla maggiorazione del 18% prevista dall'articolo 43 del Dpr 1092/1973; l'indennità integrativa speciale (che dal 2003 è stata conglobata nello stipendio tabellare) ed eventuali altre voci esterne al trattamento economico fondamentale ma comunque pensionabili; le voci accessorie (ma solo a partire dal 1° gennaio 1996 quando cioè sono entrate a far parte della base pensionabile e solo per la parte eccedente la maggiorazione del 18% relativa alle voci del primo gruppo).

Per i dipendenti degli enti locali e sanità (iscritti alla CPDEL, CPI, CPS e CPUG) si fa riferimento al trattamento economico spettante alla cessazione dal servizio percepito negli ultimi 12 mesi con le caratteristiche di fissità e continuità comprendendo anche la tredicesima mensilità. Anche nei loro confronti dal 1° gennaio 1996 viene conteggiato lo stipendio accessorio escluso dal calcolo sino al 1995 ma non si opera la maggiorazione del 18% riservata ai soli lavoratori dipendenti iscritti alla Cassa Stato.

Negli altri fondi sostitutivi dell'AGO

Gli iscritti presso i fondi speciali (telefonici, elettrici, trasporti, Volo, eccetera) godono di regole diverse rispetto all'AGO. In linea generale, non potendo tediare il lettore in questa sede, basti ricordare che due sono gli elementi di distinzione principali: 1) il periodo di riferimento delle retribuzioni per la determinazione della quota A di pensione, in genere, è più favorevole in quanto è rapportato all'ultima retribuzione percepita (nel Fondo Elettrici si prende la media degli ultimi sei mesi che diventano dodici nel fondo Trasporti) piuttosto che alla media degli ultimi cinque anni di stipendio vigenti nell'assicurazione comune; 2) i redditi che entrano nella base pensionabile godono, a volte, di una maggiorazione rispetto all'ultimo stipendio percepito (nel fondo telefonici la maggiorazione può, a seconda dei casi, raggiungere il 12%); 3) le voci accessorie dello stipendio sono entrate a far parte della base pensionabile solo dalla metà degli anni '90 da quando cioè i trattamenti sono stati armonizzati all'AGO con i decreti attuativi della Riforma Dini (legge n. 335/1995).

Il calcolo

Una volta individuato il periodo di riferimento, per calcolare le Quote A e B, bisogna procedere alla rivalutazione della retribuzione pensionabile per ciascun anno sulla base degli appositi coefficienti di rivalutazione delle retribuzioni pubblicati annualmente dall'Istat e dall'Inps, individuare la media della retribuzione pensionabile nel suddetto periodo di riferimento e quindi applicare su questa le aliquote di rendimento: l'aliquota è, in genere, sempre pari al 2% per ogni anno di lavoro entro un massimo di 40 anni (ciò consente di tradurre in pensione l'80% della retribuzione pensionabile). La retribuzione pensionabile non è soggetta a massimali contributivi o a tetti massimi anche se, al di sopra di una determinato valore, scatta un meccanismo di abbattimento dei rendimenti che riduce la pensione ottenibile. Da segnalare che sino al 31 dicembre 1997 erano in vigore aliquote di rendimento più vantaggiose per i lavoratori del pubblico impiego e per gli assicurati presso fondi esclusivi o sostitutivi dell'assicurazione generale obbligatoria.

Documenti: Circolare Inpdap 14/1994; Circolare Inpdap 16/1993