Per “contribuzione per periodi di lavoro effettivi” si intende la sola contribuzione obbligatoria dovuta per i periodi di prestazione effettiva di lavoro espressa in mesi, settimane o giorni riferita all’anzianità contributiva utile per il diritto e la misura secondo le rispettive discipline vigenti presso le varie forme assicurative previdenziali. Sono utili, a tale fine, anche i periodi di lavoro all’estero riscattati ed i periodi riscattati per omissioni contributive (cioè la costituzione della rendita vitalizia). Questa interpretazione era, del resto, già stata anticipata da pensionioggi.it nei mesi scorsi e ricalca quella prevista dalla legge 449/1997. E non poteva esser diversamente. Ad esempio, dunque, non è considerata contribuzione effettiva la contribuzione da riscatto per periodi di studio, la contribuzione volontaria nè tanto meno la contribuzione figurativa (es. per servizio militare). Ai fini del riconoscimento dello status di lavoratore precoce, l'Inps spiega, che deve essere considerata la contribuzione per prestazione di lavoro effettiva accreditata anche in altri fondi pensionistici obbligatori diversi da quello in cui viene liquidata la pensione anticipata, fermo restando il conseguimento del requisito contributivo ridotto di cui all’articolo 1, comma 199 della legge 232/2016 nella gestione in cui deve essere liquidato il trattamento pensionistico. Ad esempio, pertanto, ai fini del conteggio dei 12 mesi di lavoro effettivo si possono "valorizzare" sei mesi di lavoro dipendente e altri sei di lavoro autonomo (es. nella gestione commercianti o artigiani) o 12 mesi di lavoro autonomo sempre entro il 19° anno di età. L'Inps non lo spiega espressamente ma si ritiene possibile anche valorizzare il periodo di lavoro all'estero, prima dei 19° anni, in virtu' dei regolamenti in materia di totalizzazione internazionale.

La facoltà di cumulo

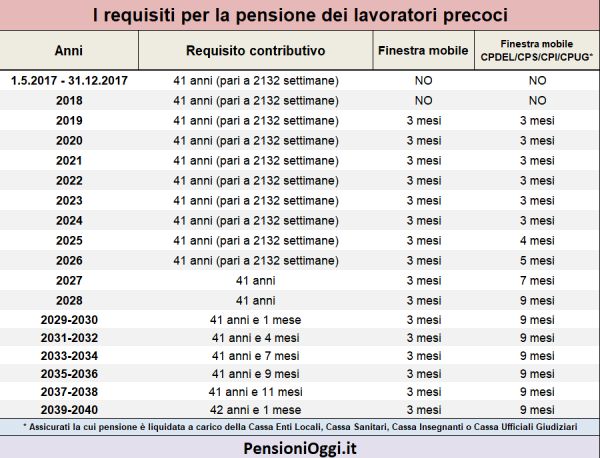

Per accedere al pensionamento anticipato occorre, inoltre, ragguagliare un'anzianità contributiva di 41 anni (2.132 settimane contributive) che possono essere raggiunti anche con il cumulo dei periodi assicurativi nella nuova veste offerta dalla legge 232/2016. In sostanza si possono mettere assieme i periodi non coincidenti temporalmente presenti nell'AGO, nei fondi ad essa sostitutivi ed esclusivi, nella gestione separata e nelle casse professionali, un'apertura molto importante.

Il minimo contributivo

L'Inps precisa, infine, che nei casi di liquidazione del trattamento anticipato ai fini del raggiungimento del requisito è valutabile la contribuzione a qualsiasi titolo versata o accreditata in favore dell’assicurato, fermo restando il contestuale perfezionamento del requisito di 35 anni di contribuzione utile per il diritto alla pensione di anzianità disciplinata dalla previgente normativa. Si possono cioè valorizzare, al pari della normale pensione anticipata con requisiti standard, tutti i periodi contributivi accreditati (contribuzione obbligatoria, volontaria, figurativa e da riscatto) con il solo limite, già previsto nella normativa generale, secondo il quale deve essere ragguagliato un minimo di 35 anni di versamenti con esclusione della contribuzione figurativa per disoccupazione indennizzata e per malattia (cfr: circolare Inps 180/2014). Dalla normativa di favore restano esclusi i lavoratori precoci non in possesso di contribuzione alla data del 1995, cioè coloro che hanno iniziato a lavorare dal 1° gennaio 1996 in poi (mentre ne sono comunque ammessi coloro che, in possesso di contribuzione al 1995, abbiano esercitato l'opzione per il calcolo contributivo di cui all'articolo 1, co. 23 della legge 335/1995). L'Inps non lo spiega espressamente, ma al pari della pensione anticipata, si ritiene possibile anche utilizzare la contribuzione estera tramite la totalizzazione internazionale per il perfezionamento del requisito contributivo di 41 anni.