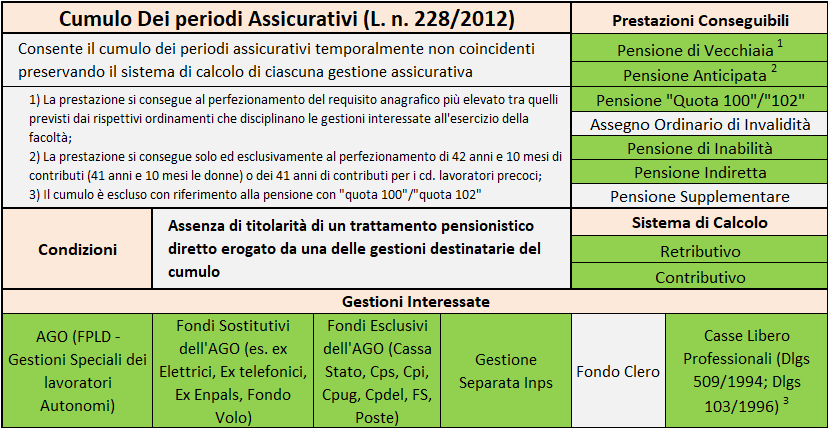

Le prestazioni erogabili con il cumulo

Il documento precisa che dal 1° gennaio 2017 l'indicata facoltà consente di liquidare sia una pensione di vecchiaia al perfezionamento dei più elevati requisiti anagrafici vigenti tra le gestioni interessate al cumulo sia la pensione anticipata al perfezionamento di 42 anni e 10 mesi di contributi (41 anni e 10 mesi di contributi le donne). Nulla viene precisato, invero, riguardo alla possibilità di utilizzare il cumulo per integrare il requisito contributivo agevolato di 41 anni per i cd. lavoratori precoci. Per quanto riguarda il trattamento di vecchiaia, per effetto delle innovazioni prodotte dalla legge di bilancio, essa spetta anche dai soggetti in possesso dei requisiti per il diritto autonomo al trattamento pensionistico in una delle gestioni interessate al cumulo (cioè quando l'interessato ha già integrato un minimo di 20 anni di contributi in una delle gestioni interessate circostanza che sino al 31 dicembre 2016 impediva agli interessati di chiedere il cumulo). In tali casi, però, la pensione non può avere decorrenza anteriore al 1° febbraio 2017. Del pari anche la decorrenza della pensione dei lavoratori che intendono finalizzare il cumulo ai fini della pensione anticipata non potrà essere anteriore al 1° febbraio 2017. A parte questa precisazione la pensione decorre il primo giorno del mese successivo a quello della presentazione della domanda. Resta fermo che la titolarità di un trattamento pensionistico diretto a carico di una delle gestioni coinvolte nel cumulo - tra le quali le Casse professionali - preclude l’esercizio della facoltà di cumulo. Dunque il cumulo non può essere utilizzato da soggetti che risultino già pensionati per valorizzare, ad esempio, un ulteriore spezzone contributivo. La prestazione, ribadisce l'Inps, può essere anche utilizzata per conseguire una pensione indiretta ai superstiti o una pensione di inabilità.

Per comprendere la portata della novella si immagini un lavoratore con 38 anni di contributi nel Fondo Pensione Lavoratori Dipendenti (o in una gestione pubblica) ed altri 4 anni e 10 mesi nella Gestione Separata non coincidenti temporalmente. Costui dal 1° gennaio 2017 potrà sommarli ed uscire con la pensione anticipata a 42 anni e 10 mesi di contributi senza alcun onere e con garanzia di mantenere intatto il sistema di calcolo e, quindi, il reddito pensionistico. O ancora un lavoratore con 10 anni di contributi nel FPLD ed altri 10 nella gestione separata o con 20 anni nel FPLD e 10 nella gestione separata. Anche in questi casi il lavoratore potrà chiedere il cumulo al raggiungimento dell'età di vecchiaia cioè a 66 anni e 7 mesi. Ciascuna gestione previdenziale calcolerà l'importo pro quota dell'assegno secondo le proprie regole di calcolo. Dunque il lavoratore conseguirà una pensione unica ma composta di due quote, quante sono le gestioni coinvolte nel cumulo.

Per quanto riguarda la misura del trattamento pensionistico l'Inps rinvia alle indicazioni già contenute nella Circolare 120/2013 nella quale si era indicato che ai fini dell'accertamento dell'anzianità contributiva presente al 31 dicembre 1995 bisogna valutare la contribuzione complessivamente maturata dall'interessato nelle diverse gestioni coinvolte nel cumulo purchè tali periodi non siano sovrapposti temporalmente. E che, ai fini della misura del trattamento pensionistico pro quota, vengono presi in considerazione tutti i periodi assicurativi accreditati nella singola gestione, indipendentemente dalla loro eventuale coincidenza con altri periodi accreditati presso altre gestioni.

La gestione delle domande

Sia le domande di pensione in cumulo presentate prima del 31 dicembre 2016 che quelle presentate dal 1° gennaio 2017 devono essere esaminate alla luce delle disposizioni vigenti al 1° gennaio 2017. In tutti i casi le domande presentate da soggetti che risultino in possesso di periodi assicurativi presso le Casse professionali, non dovranno essere respinte ma tenute in apposita evidenza in attesa delle relative istruzioni.

Rinuncia alla totalizzazione e ricongiunzione

Nel documento l'Inps precisa, inoltre, che i lavoratori che hanno presentato domanda di pensione in totalizzazione anteriormente al 1° gennaio 2017 ed il cui procedimento amministrativo non si sia ancora concluso, possono, previa rinuncia alla domanda di pensione in totalizzazione, accedere al trattamento pensionistico in cumulo. La rinuncia alla domanda in totalizzazione può essere effettuata anche dai superstiti di assicurato.

Una simile facoltà è prevista anche con riferimento ai soli soggetti titolari di più periodi assicurativi che hanno perfezionato i requisiti prescritti dall’articolo 1, comma 239, della legge n. 228 del 2012 entro il 1° gennaio 2017 e che hanno accettato un provvedimento di ricongiunzione ex lege n. 29 del 1979. Per i predetti soggetti, in caso di rinuncia alla domanda di ricongiunzione effettuata entro il 1° gennaio 2018 la restituzione delle quote di onere di ricongiunzione versate avviene a decorrere dal dodicesimo mese dalla data di richiesta di rimborso, in quattro rate annuali, non maggiorate di interessi. Tale modalità di rimborso si applica nei casi di recesso dalla ricongiunzione richiesta ai sensi degli articoli 1 o 2 della legge n. 29 del 1979 sia dagli iscritti alle gestioni private che dagli iscritti alle gestioni pubbliche dell’Inps.

Il recesso in argomento può essere manifestato sia in forma esplicita, presentando apposita istanza in tal senso, sia attraverso il semplice comportamento omissivo nel pagamento delle rate di onere (interruzione dei pagamenti). La quota di onere versato ex lege n. 29 del 1979 è rimborsato a domanda degli assicurati. Atteso il citato carattere transitorio, la suddetta normativa non si applica: 1) ai recessi dalla ricongiunzione avvenuti successivamente al 1° gennaio 2018; 2) ai soggetti che non hanno perfezionato i requisiti per l’accesso al trattamento pensionistico in cumulo entro il 1° gennaio 2017; 3) e comunque nei casi di recesso dalla ricongiunzione intervenuto entro il 31 dicembre 2016. Nelle ipotesi di cui ai punti precedenti continuerà ad applicarsi la disciplina ordinaria.

Resta confermato che coloro che hanno pagato integralmente l’onere di ricongiunzione non possono comunque recedere dalla ricongiunzione allo scopo di ottenere la restituzione di quanto versato. Del pari, non è oggetto di recesso la ricongiunzione che abbia dato luogo alla liquidazione di una pensione, sebbene su di essa vengano compiute trattenute a titolo di rate d’onere di ricongiunzione. La portata del recesso, come si era già indicato su pensionioggi.it, interessa solo i provvedimenti ex lege 29/1979 e non quelli avvenuti ex lege 45/1990 (cioè le ricongiunzioni dei periodi assicurativi che hanno coinvolto le casse professionali).

Pagamento della Buonuscita

Per il personale del pubblico impiego che cessa dal servizio usufruendo di tale facoltà, il TFS verrà pagato con una dilazione rispetto ai termini ordinari. In particolare i lavoratori in parola dovranno attendere 12 mesi dall'età di 66 anni e 7 mesi e non dalla cessazione del rapporto di lavoro da parte dello stesso. In tale fattispecie, pertanto, l’indennità di fine servizio comunque denominata verrà corrisposta agli aventi diritto dopo dodici mesi, ed entro i successivi novanta giorni, decorrenti dal raggiungimento del requisito anagrafico previsto per la pensione di vecchiaia dal vigente ordinamento.

Documenti: Circolare Inps 60/2017 ; Circolare Inps 120/2013