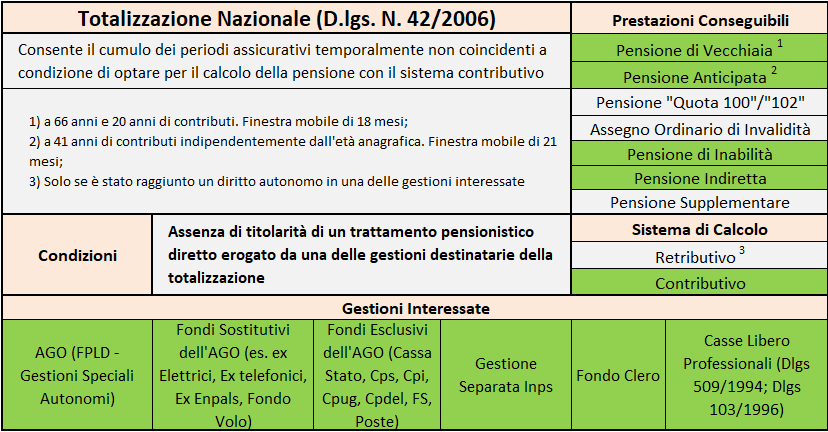

La Totalizzazione Nazionale

I lavoratori con carriere discontinue hanno spesso accreditati contributi in gestioni previdenziali differenti, conseguenza della frammentazione dei periodi lavorativi. Per valorizzare tali periodi il Decreto Legislativo 42/2006 consente ai lavoratori di utilizzare la totalizzazione nazionale per unificare tali periodi, se non coincidenti, in modo gratuito ed ottenere l'erogazione di una pensione che rappresenta la somma dei trattamenti di competenza di ciascun ente previdenziale.

La totalizzazione, ha il vantaggio di interessare praticamente tutte le casse, comprese quelle dei liberi professionisti e permette, inoltre, di sommare i contributi della gestione separata Inps che altrimenti non può essere ricongiunta. Vediamo dunque in breve le principali caratteristiche per esercitare la totalizzazione dei contributi.

Indice

I destinatari

Le condizioni per l'esercizio della totalizzazione

Il sistema di calcolo

I trattamenti erogati in totalizzazione

Il pagamento

I destinatari

La totalizzazione può essere utilizzata dai lavoratori dipendenti e autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri), dagli iscritti alla gestione separata di cui all’art. 2, comma 26, della legge 8 agosto 1995, n. 335, dai sacerdoti secolari e ministri del culto delle confessioni diverse dalla religione cattolica autorizzate dal Ministero dell’Interno con relativo decreto iscritti nell’apposito Fondo di previdenza, dai liberi professionisti iscritti ad una delle Casse privatizzate e private, nonché dagli iscritti alle forme assicurative sostitutive ed esclusive dell’assicurazione generale obbligatoria (quindi anche dai lavoratori del pubblico impiego).

Condizioni per l'esercizio della totalizzazione

Per fruire della totalizzazione l'interessato non deve essere già titolare di pensione autonoma in una delle gestioni coinvolte nella totalizzazione anche nel caso in cui si debbano cumulare periodi contributivi maturati in gestioni diverse da quella o quelle nelle quali sia stata già liquidata una prestazione a favore dell'assicurato. E' però possibile chiedere la totalizzazione di pensioni dirette anche se si è titolari di una pensione ai superstiti.

L'assicurato, ancora, non deve aver richiesto e accettato la ricongiunzione dei periodi assicurativi ai sensi della legge 7 febbraio 1979, n. 29 e 5 marzo 1990, n. 45. A tal fine si ricorda che la ricongiunzione si intende accettata quando il lavoratore effettua il primo pagamento della rata oppure dell'intero pagamento dell'onere della ricongiunzione. Non è invece condizione ostativa la circostanza che il lavoratore abbia maturato un diritto autonomo a pensione in una delle gestioni interessate.

Inoltre la totalizzazione deve riguardare tutti e per intero i periodi assicurativi presenti nelle gestioni in cui l'assicurato è stato iscritto. Non può darsi luogo ad una totalizzazione parziale. Con il Dl 201/2011 è stato soppresso il vincolo che non consentiva di valorizzare spezzoni contributivi inferiori a 3 anni; pertanto, attualmente, è possibile totalizzare qualsiasi periodo contributivo presente nelle gestioni interessate.

Il sistema di calcolo

La pensione in regime di totalizzazione viene determinata interamente con il metodo contributivo se al momento del pensionamento il lavoratore non ha maturato un diritto autonomo a pensione in nessuna delle gestioni interessate. In tale ultimo caso il lavoratore, invece, mantiene il sistema di calcolo della prestazione vigente nel fondo interessato. Ad esempio se un lavoratore totalizza i contributi presenti in due gestioni all'età di 67 anni avendo raggiunto in una delle due assicurazioni il requisito minimo di 20 anni di contributi e, quindi, un diritto autonomo a pensione di vecchiaia, la quota di pensione erogata da tale gestione mantiene il sistema di calcolo previsto dalle regole della predetta assicurazione. In ogni caso ciascuna gestione provvede a determinare il trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati. Si rammenta che a partire dal 1° gennaio 2017 i lavoratori dovranno verificare la possibilità di ricorrere al cumulo dei periodi assicurativi in quanto tale istituto, anch'esso gratuito, è più vantaggioso rispetto alla totalizzazione perchè non determina il ricalcolo dell'assegno con il sistema contributivo.

I trattamenti erogati in totalizzazione

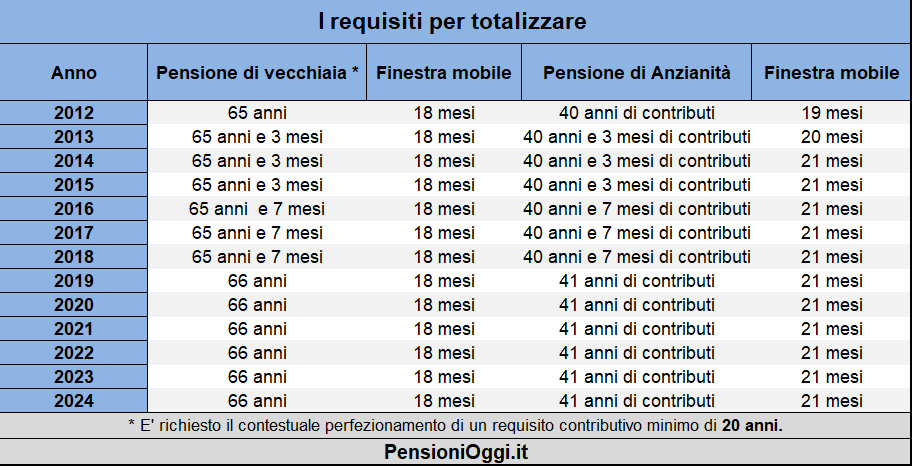

Attraverso la totalizzazione è possibile conseguire la pensione di vecchiaia, la pensione di anzianita', la pensione di inabilità e la pensione indiretta. La prestazione di vecchiaia è erogata al raggiungimento dei 66 anni unitamente al possesso di almeno 20 anni di contributi; la pensione di anzianita' invece è indipendente dall'età anagrafica e viene erogata con 41 anni di contributi. Oltre al perfezionamento dei suddetti requisiti per il conseguimento del rateo è necessario attendere l'apertura di una finestra mobile rispettivamente di 18 mesi o di 21 mesi (nel caso di pensione di anzianita'). Sulle modalità di applicazione della finestra mobile si veda in particolare il messaggio inps 4497/2011.

Ai fini del perfezionamento del requisito dell’anzianità contributiva non inferiore a 40 anni richiesto per l’accesso alla pensione di anzianita' da totalizzazione deve essere considerata la contribuzione utile al diritto. Pertanto, dovranno essere esclusi i periodi di contribuzione figurativa per malattia o disoccupazione. Tali periodi saranno, al contrario, utili per la misura della pensione e, quindi, dovranno essere considerati nel calcolo del pro quota a carico delle singole gestioni.

Con la totalizzazione è possibile anche ottenere la pensione di inabilità qualora sussistano i requisiti sanitari individuati dalla legge 222/1984 mentre è esclusa la possibilità di totalizzare i contributi per il raggiungimento dei presupposti contributivi necessari per conseguire l'assegno ordinario di invalidità. La facoltà di totalizzazione, infine, può essere esercitata dai superstiti del lavoratore defunto per la liquidazione di una pensione indiretta.

Il pagamento dell'assegno

La domanda per totalizzare deve essere presentata all’ ente pensionistico di ultima iscrizione con l'indicazione delle gestioni che si intendono interessare. Il pagamento è effettuato dall'Inps che riceve, ogni mese, la provvista pro quota dalle gestioni coinvolte.

Una volta ricevuta la comunicazione relativa all’anzianità contributiva utile per il diritto e i periodi cui si riferiscono tali contributi, l’Ente istruttore dovrà verificare la sussistenza del diritto alla prestazione richiesta, sommando tutti i periodi non coincidenti temporalmente. Ai fini del perfezionamento dell’anzianità contributiva utile per il diritto alle prestazioni pensionistiche conseguibili attraverso la totalizzazione, la contribuzione accreditata per periodi coincidenti deve essere conteggiata una volta sola.

Documenti: Dlgs 42/2006; Circolare Inps 69/2006; messaggio inps 219/2013; messaggio inps 4497/2011