La Nuova Assicurazione sociale per l'Impiego (NASPI)

La Naspi è una prestazione economica istituita per gli eventi di disoccupazione involontaria che si verificano a partire dal 1° maggio 2015. Ne possono beneficiare tutti i lavoratori dipendenti (anche a tempo determinato), con la sola esclusione degli assunti a tempo indeterminato dalle pubbliche amministrazioni (Dlgs n. 165/01) e degli operai agricoli (Oti e Otd). E' stata istituita dal decreto legislativo numero 22/2015, attuativo della legge Delega 183/2014 (cd. Jobs Act), con cui si è provveduto al riordino degli ammortizzatori sociali. Vediamo dunque in questa breve guida i principali aspetti della prestazione.

Indice

Destinatari

Importo e Durata

Disoccupazione Involontaria

Termini per la domanda

Cumulabilità con altri redditi da lavoro

Liquidazione Una Tantum

Cause di Decadenza

Destinatari

La Naspi può essere erogata nei confronti dei lavoratori privati dipendenti e dei lavoratori a tempo determinato del settore pubblico. Sono esclusi i lavoratori agricoli. Tuttavia, per effetto di una modifica contenuta nella legge n. 234/2021, dal 1° gennaio 2022 spetta anche gli operai agricoli a tempo indeterminato delle cooperative e consorzi che trasformano, manipolano e commercializzano prodotti agricoli e zootecnici prevalentemente propri o dei loro soci di cui alla legge n. 240/1984.

Con riferimento agli eventi di disoccupazione involontaria verificatesi a decorrere dal 1° gennaio 2022 spetta ai lavoratori che presentino congiuntamente i seguenti requisiti:

- stato di disoccupazione involontaria;

- almeno 13 settimane di contribuzione da lavoro dipendente nei quattro anni precedenti la disoccupazione (qui ulteriori dettagli sulle settimane utili).

Disoccupazione involontaria

Appare utile rammentare che per cessazione involontaria del rapporto di lavoro si intende (Mess. Inps 4464/2020):

- licenziamento del lavoratore;

- scadenza del contratto a termine;

- dimissioni per giusta causa e di risoluzione consensuale intervenuta nell’ambito della procedura di conciliazione di cui all’articolo 7 della legge 15 luglio 1966, n. 604, come modificato dall’articolo 1, comma 40, della legge 28 giugno 2012, n. 92 (quella che riguarda le imprese con più di 15 dipendenti);

- licenziamento con accettazione dell'offerta di conciliazione di cui all'articolo 6 del decreto legislativo 4 marzo 2015, n. 23;

- dimissioni a seguito del trasferimento del lavoratore ad altra sede della stessa azienda qualora il trasferimento non sia sorretto da comprovate ragioni tecniche, organizzative e produttive e ciò indipendentemente dalla distanza tra la residenza del lavoratore e la nuova sede di lavoro (in tal caso ricorre una dimissione per giusta causa);

- risoluzione consensuale in seguito al rifiuto da parte del lavoratore al proprio trasferimento ad altra sede della stessa azienda distante oltre 50 chilometri dalla residenza del lavoratore ovvero mediamente raggiungibile in 80 minuti o oltre con i mezzi di trasporto pubblici (anche in questo caso ricorre una sorta di giusta causa);

- accordo collettivo aziendale - stipulato dalle organizzazioni sindacali comparativamente più rappresentative a livello nazionale - che preveda la risoluzione consensuale del rapporto di lavoro con l'erogazione di un incentivo all'esodo nell'ambito della normativa anticovid (cioè per aggirare il divieto di licenziamento per motivi economici imposto sino al 30.6.2021 o in alcuni casi sino al 31.12.2021, Cfr: Circ. Inps 180/2021).

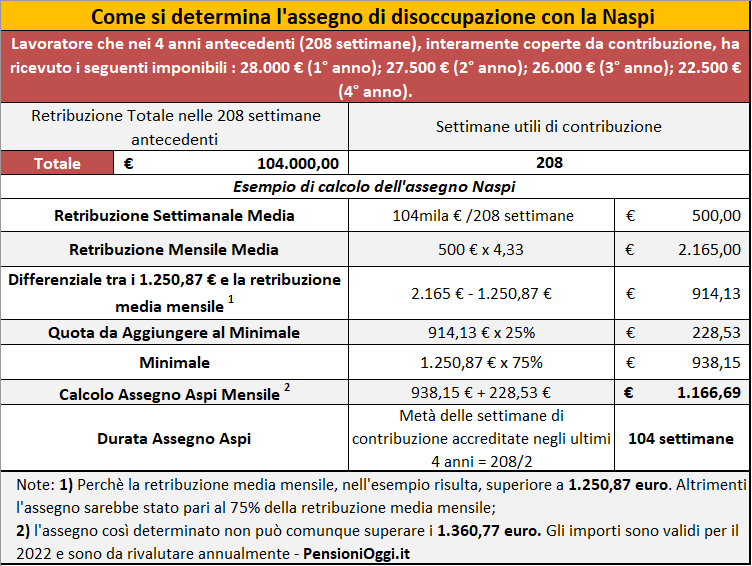

L'importo e la Durata

La misura della prestazione è rapportata alla retribuzione imponibile previdenziale (quella, cioè, su cui sono stati versati i contributi) degli ultimi quattro anni. Infatti, l'importo è pari a tale retribuzione divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33, con i seguenti limiti:

1) se la retribuzione non supera i 1.250,87 euro mensili (anno 2022), l'indennità mensile è pari al 75% di tale retribuzione;

2) se supera i 1.250,87 euro mensili, l'indennità mensile sarà pari al 75% della retribuzione più il 25% della differenza tra retribuzione e la soglia di 1.250,87. L'indennità mensile, in ogni caso, non potrà superare 1.360,77 euro mensili (anno 2022). Qui sono disponibili ulteriori informazioni sul meccanismo di calcolo dell'assegno.

Per gli eventi di disoccupazione occorsi entro il 31 dicembre 2021 la Naspi si riduce del 3% al mese a partire dal 91° giorno di fruizione (il cd. décalage). Con riferimento agli eventi di disoccupazione verificatesi dal 1° gennaio 2022 la legge n. 234/2021 ha previsto che la predetta riduzione scatti a partire dal 151° giorno di fruizione (211° giorno per i lavoratori che al momento della domanda di Naspi abbiano compiuto il 55° anno di età).

La Naspi non ha una durata prefissata: spetta, infatti, per un numero di settimane pari alla metà di quelle di contribuzione accreditate al lavoratore negli ultimi quattro anni. Quindi può durare, nella migliore delle ipotesi, sino ad un massimo di 2 anni. Pensionioggi.it ha messo a disposizione un programma gratuito per avere un'idea, inserendo i dati richiesti, della durata e dell'importo dell'assegno che si andrà a percepire.

Termini

Per conseguire la prestazione è necessario presentare, a pena dei decadenza, domanda all'Inps entro 68 giorni dalla cessazione del rapporto di lavoro. L'erogazione della Naspi, inoltre, è condizionata alla partecipazione del disoccupato a iniziative di attivazione lavorativa o di riqualificazione professionale contenute nel patto di servizio personalizzato che il beneficiario deve stipulare presso il competente centro pubblico per l'impiego.

Cumulabilità con altra attività Lavorativa

Lavoro subordinato. Il beneficiario del sostegno contro la disoccupazione può essere impiegato in rapporti di lavoro subordinato senza limiti di durata purchè il reddito conseguito non sia superiore a quello minimo escluso da imposizione fiscale (cioè 8.145€). Se il reddito è inferiore, il lavoratore mantiene il diritto alla prestazione, a condizione che, entro un mese dall'inizio dell'attività, comunichi all'Inps il ricavato annuo che prevede conseguire.

In tale circostanza la prestazione viene diminuita di un importo pari all'80 per cento dei compensi preventivati, rapportati al tempo intercorrente tra la data di inizio delle attività e quella di conclusione del periodo di fruizione della prestazione, se antecedente, alla fine dell'anno. La riduzione è oggetto di conguaglio d'ufficio al momento della presentazione della dichiarazione dei redditi.

Il predetto limite di 8.145€ può essere superato senza dar luogo a decadenza solo laddove il beneficiario risulti occupato in un contratto di lavoro subordinato di durata massima di 6 mesi. In tal caso l'assegno viene però sospeso per il periodo lavorativo in parola. La cumulabilità è garantita anche con riferimento ad attività di lavoro autonomo o di impresa individuale entro però un reddito annuo non superiore a 4.800 euro (qui in dettagli la cumulabilità della Naspi con le attività lavorativa subordinate ed autonome). La Naspi è altresì cumulabile con i redditi derivanti dal servizio civile nazionale.

Liquidazione una tantum

Per favorire l'autoimpiego e l'autoimprenditorialità il decreto legislativo 22/2015 ha confermato e reso strutturale la possibilità di richiedere la liquidazione anticipata, in unica soluzione, dell'importo complessivo del trattamento a cui l'interessato avrebbe avuto diritto e che non gli è ancora stato erogato, al fine di avviare un'attività di lavoro autonomo o un'attività di impresa individuale o al fine di sottoscrivere una quota di capitale sociale di una cooperativa nella quale il rapporto mutualistico ha ad oggetto la prestazione di attività lavorative da parte del socio.

Al tal fine il beneficiario della prestazione deve presentare all'INPS, a pena di decadenza, la domanda di liquidazione anticipata, in via esclusivamente telematica, entro 30 giorni dalla data di inizio dell'attività di lavoro autonomo o di impresa individuale o dalla data di sottoscrizione di una quota di capitale sociale della cooperativa.

Nel caso in cui il lavoratore che abbia ottenuto la liquidazione anticipata della prestazione instauri un rapporto di lavoro subordinato prima della scadenza del periodo per cui è riconosciuta la liquidazione anticipata della NASPI è tenuto a restituire l'intero ammontare dell'anticipazione ottenuta, salvo il caso in cui il rapporto di lavoro subordinato sia instaurato con la cooperativa della quale il lavoratore ha sottoscritto una quota di capitale sociale. Qui sono disponibili ulteriori dettagli sulla liquidazione anticipata.

La Decadenza

Sono cause di decadenza dalla Naspi:

- perdita dello stato di disoccupazione;

- mancata partecipazione alle iniziative di attivazione lavorativa o di riqualificazione professionale;

- inizio di un'attività lavorativa subordinata o autonoma senza provvedere alle comunicazioni all'Inps sopra indicate;

- raggiungimento dei requisiti per la pensione di vecchiaia o la pensione anticipata (non la quota 100);

- acquisizione del diritto all'assegno ordinario di invalidità, salvo il diritto del lavoratore di optare per la NASpI.

Da segnalare che la prestazione in argomento prevede l'accredito d'ufficio di contribuzione figurativa utile sia ai fini del diritto che della misura della pensione (qui ulteriori dettagli).

Documenti: Decreto legislativo 22/2015; Circolare Inps 94/2015; Circolare Inps 142/2015; Circolare Inps 194/2015; Circolare Inps 224/2016; Circolare Inps 2/2022