L'Assegno Ordinario di Invalidita'

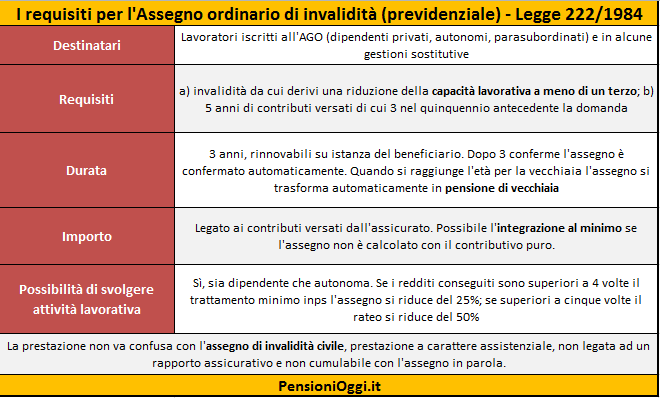

L'assegno ordinario di invalidità è una prestazione economica, non reversibile, erogata ai lavoratori dipendenti ed autonomi con infermità fisica o mentale, che determini una riduzione, superiore ai 2/3, della capacità lavorativa. Per avere diritto alla prestazione, inoltre, è necessario che il lavoratore abbia avuto accreditati cinque anni di contribuzione, di cui tre nel quinquennio precedente alla data di presentazione della domanda amministrativa. La prestazione è regolata dalla legge 222/1984 e non va confusa con l'assegno di invalidità civile (articolo 13, legge 118/1971) che è invece una prestazione assistenziale, slegata dai contributi versati ed ottenibile dai soggetti che rispettano determinati requisiti reddituali.

Vediamo dunque di esaminare i principali aspetti di tale disciplina.

Indice

Destinatari

Requisito Medico-Legale

Requisito Contributivo

Decorrenza

Riconoscimento dei Contributi Figurativi

Durata

Revisione

Importo ed Integrazione al Minimo

Trasformazione in Pensione di vecchiaia

La cumulabilità con prestazione lavorativa

Destinatari

L'assegno ordinario di invalidità può essere chiesto dai lavoratori dipendenti, dagli autonomi e dai lavoratori parasubordinati mentre non può essere ottenuto dai lavoratori del pubblico impiego per i quali restano in vigore le discipline speciali previste dalla normativa attuale. Non esiste un requisito anagrafico per il conseguimento della prestazione ma solo un requisito medico-legale ed uno contributivo.

Il requisito medico legale

Per avere diritto all'assegno, ai sensi dell'articolo 1, commi 1 e 2 della legge 222/1984, è necessario che l'assicurato abbia una capacità di lavoro ridotta in modo permanente, a causa di infermità o di un difetto fisico o mentale, a meno di un terzo.

Si tenga presente, tuttavia, che l'esistenza del requisito medico-legale deve essere effettuata in relazione all'attività lavorativa confacente alle capacità dell'assicurato. In tale quadro, pertanto, non è possibile porre a fondamento della determinazione dell'invalidità le tabelle previste per la valutazione dell'invalidità civile. Queste ultime infatti sono dettate per l'accertamento della diminuzione della capacità di lavoro generica mentre per l'assegno di invalidità è necessario verificare la diminuzione della capacità di lavoro in occupazione confacenti alle attitudini specifiche dell'assicurato (Cass. 7770/2006; Cass. 17812/2003).

Il diritto all'assegno sussiste anche nei casi in cui la riduzione della capacità lavorativa, nella misura appena indicata, preesista al rapporto assicurativo, purchè vi sia stato un successivo aggravamento o siano sopraggiunte nuove infermità. In tale ipotesi, dunque, l'accertamento dello stato fisico del lavoratore deve essere diretto a verificare se c'è stato, o meno, un aggravamento delle condizioni di salute dopo l'instaurazione del rapporto di lavoro.

Il requisito contributivo

L'ulteriore requisito necessario per il riconoscimento dell'assegno di invalidità è quello cosiddetto contributivo. L'assegno infatti può essere attribuito ai lavoratori assicurati che siano iscritti al fondo da almeno 5 anni e che risultino accreditati o versati a loro favore almeno 5 anni di contribuzione di cui 3 nel quinquennio precedente la data di presentazione della domanda amministrativa con la quale si chiede la prestazione.

A tali fini vanno esclusi secondo l'articolo 37 del Dpr 818/1957, i periodi di assenza per astensione facoltativa dopo il parto, oggi il congedo parentale; i periodi di lavoro subordinato all'estero che non siano protetti agli effetti delle assicurazioni interessati in base a convenzioni o da accordi internazionali; i periodi di servizio militare eccedenti il periodo corrispondente al servizio di leva; i periodi di malattia superiori ad un anno, i periodi di iscrizione a forme di previdenza obbligatorie diverse da quelle sostitutive dell'assicurazione Ivs per i quali sia stabilito altro trattamento obbligatorio di previdenza, quando non diano luogo a corresponsione di pensione. Al verificarsi di uno di questi eventi, i periodi corrispondenti vengono considerati neutri ai fini della determinazione del requisito contributivo. Ciò comporta che l'arco temporale per la determinazione del quinquennio lavorativo e l'individuazione del triennio di contribuzione necessaria per il perfezionamento del requisito va retrodatato per un lasso di tempo corrispondente al periodo neutro.

La prima data utile per la liquidazione

La prestazione avrà, in caso di sussistenza sia del requisito contributivo che di quello medico-legale, decorrenza dal primo giorno successivo alla data di presentazione della domanda amministrativa.

La valenza figurativa dei periodi di fruizione dell'assegno

Nell'ipotesi in cui, per qualsiasi motivo, l'assegno ordinario di invalidità viene a cessare, i periodi di godimento della medesima prestazione nei quali non è stata prestata attività lavorativa, vengono considerati figurativamente utili ai fini del conseguimento dei requisiti di contribuzione per un eventuale altro riconoscimento dell'assegno o per il conseguimento della pensione di vecchiaia (no quella anticipata). In tale ipotesi il riconoscimento è utile solo ai fini del diritto ma non della misura della prestazione. L'agevolazione, tuttavia, è attribuibile solo ai lavoratori dipendenti e non ai prestatori di lavoro autonomo.

La durata dell'assegno

La prestazione previdenziale è riconosciuta per un periodo di tre anni ed è confermabile, su domanda del titolare, per periodi della stessa durata qualora permangano le condizioni medico legali che diedero luogo alla liquidazione. La domanda di conferma va presentata entro i 6 mesi dalla data di scadenza del triennio e sino al 120° giorno successivo alla scadenza medesima. Dopo tre riconoscimenti consecutivi l'assegno di invalidità è confermato automaticamente, ferma restando la facoltà di revisione. Da ciò consegue che dopo il terzo riconoscimento continuo non è piu' necessario presentare all'Inps la domanda di conferma dell'assegno.

La revisione

Secondo quanto dispone l'articolo 9 della legge 222/1984 l'Inps può in qualsiasi momento (e quindi sia nel corso dei primi tre trienni che dopo la conferma definitiva) sottoporre il titolare della prestazione ad accertamenti medico legali per la revisione dello stato di invalidità. Normalmente tale verifica viene rimessa alla libera determinazione dell'ente previdenziale. La revisione, invece, deve essere necessariamente disposta nell'ipotesi in cui risulti che nell'anno precedente il titolare della prestazione abbia percepito un reddito da lavoro dipendente, con esclusione di trattamento di fine rapporto, ovvero un reddito da lavoro autonomo o professionale o d'impresa per un importo lordo annuo, al netto dei soli contributi previdenziali, superiore a tre volte l'ammontare del trattamento inps minimo (cioè per il 2018 poco oltre i 1.500 euro al mese).

L'Importo

L’assegno è calcolato sulla base dei contributi effettivamente versati. Il sistema di calcolo è misto se c'era contribuzione antecedente il 1996 secondo quanto prevedono le regole generali: retributivo sino al 2011 se c'erano almeno 18 anni di contributi accreditati entro il 31.12.1995 e contributivo sulle quote successive; oppure, se c'erano meno di 18 anni di contributi al 31.12.1995, il calcolo contributivo scatta su tutte le quote successive al 1° gennaio 1996. Per gli iscritti successivi al 1996 il calcolo è tutto contributivo.

Per quanto riguarda il calcolo effettuato con il sistema contributivo si deve prendere a base il coefficiente di trasformazione corrispondente al 57° anno di età ove l'assicurato abbia un'età inferiore a quella appena indicata.

Integrazione al minimo

Qualora l'assegno risulti inferiore al trattamento minimo delle singole gestioni, lo stesso potrà essere integrato al trattamento minimo della gestione stessa. L'integrazione comunque non spetta ai soggetti che posseggono redditi propri assoggettabili all'imposta sul reddito delle persone fisiche per un importo superiore a due volte l'ammontare annuo della pensione sociale. Per i soggetti coniugati e non separati legalmente, l'integrazione non spetta qualora il reddito, accumulato con quello del coniuge, sia superiore a tre volte l'importo della pensione sociale. Dal computo di tali redditi va escluso quello derivante dalla casa di abitazione. Resta inteso che sono esclusi dall'integrazione gli assegni liquidati esclusivamente con il sistema di calcolo contributivo. Per ulteriori informazioni sull'integrazione al minimo dell'assegno ordinario di invalidità.

La trasformazione in pensione di vecchiaia

Al compimento dei requisiti per il conseguimento della pensione di vecchiaia l'assegno ordinario di invalidità si trasforma d'ufficio in pensione di vecchiaia a condizione che sia cessata l'attività di lavoro dipendente. Per la trasformazione non è necessario presentare una specifica domanda. Ad esempio se un lavoratore raggiunge i 67 anni di età la sua prestazione sarà trasformata d'ufficio in trattamento di vecchiaia (naturalmente deve essere soddisfatto anche il requisito contributivo di 20 anni). La giurisprudenza prevalente ritiene che l'assegno non possa essere trasformato in pensione di anzianita' e, quindi, in pensione anticipata.

La compatibilità con la prestazione di attività lavorativa

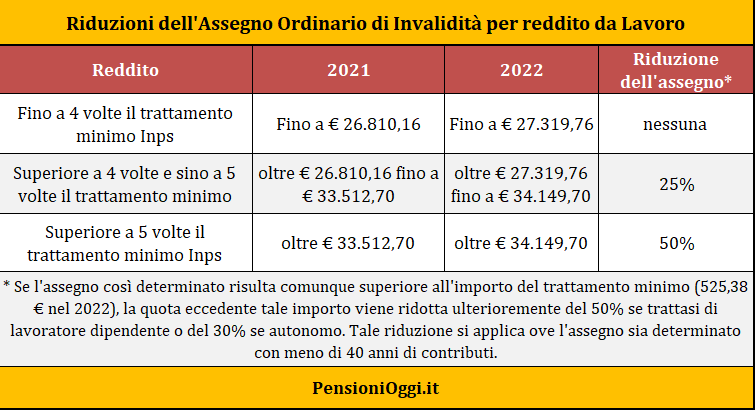

La soglia di invalidità per il riconoscimento dell'assegno è costituita dai due terzi della capacità lavorativa. Pertanto il beneficiario può continuare a svolgere un'attività di lavoro produttiva di reddito e percepire, contemporaneamente, la prestazione previdenziale. Tuttavia qualora il reddito conseguito sia superiore a 4 volte il trattamento minimo inps vigente nel Fpld (circa 2mila euro) il trattamento dell'assegno viene ridotto del 25% della prestazione base. Mentre se è superiore a cinque volte l'importo dell'assegno si riduce al 50%.

In aggiunta a questa riduzione operano le norme di cumulo previste per i pensionati che svolgono attività lavorativa. In caso di lavoro dipendente il datore di lavoro trattiene per conto dell'Inps il 50% della parte eccedente il trattamento minimo che per l'anno 2022 è pari a € 525,38 mensili. In caso di lavoro autonomo la quota non cumulabile è pari al 30% della parte eccedente il trattamento minimo e comunque non può essere superiore al 30% del reddito prodotto. Il divieto di cumulo previsto per i pensionati che lavorano non si applica nel caso in cui l'assegno di invalidità risulta liquidato sulla base di almeno 40 anni di contribuzione. Per ulteriori informazioni sulla cumulabilità dei redditi da lavoro con l'assegno ordinario di invalidità.

Trattamento ai superstiti

L'assegno ordinario di invalidità non è reversibile ai superstiti. Tuttavia, in caso di decesso del titolare dell'assegno, i suoi familiari potranno ottenere una pensione indiretta.