L'Inps aveva regolato tale facoltà nel 2011 con la Circolare 116 del 2011 ma l'avvento della Legge Fornero ha sostanzialmente cambiato le carte in tavola mutando il quadro normativo di riferimento. Pertanto l'Istituto ritorna sulla questione con la Circolare 103/2017.

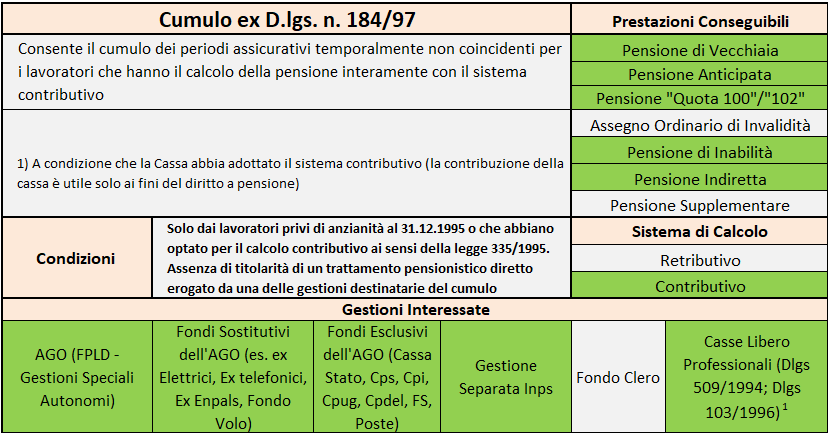

La facoltà di cumulo di cui al Dlgs 184/1997 interessa esclusivamente i lavoratori soggetti al regime “contributivo” delle pensioni assicurati presso più gestioni Inps (AGO, Fondi sostitutivi, esclusivi e gestione separata) e i lavoratori che, ancorchè in possesso di anzianità ante 1996, abbiano esercitato l'opzione per la pensione contributiva (ai sensi dell'articolo 1, comma 23 della legge 335/1995). Inoltre sono inclusi anche i liberi professionisti per i periodi di iscrizione alle casse disciplinate dal dlgs 103/1996 e dal dlgs 509/1994, qualora, queste ultime, abbiano adottato il sistema contributivo (si pensi in particolare ai commercialisti e ragionieri).

Il cumulo consente di sommare gratuitamente tutti e per intero i periodi assicurativi non coincidenti temporalmente presenti nelle gestioni indicate al fine di ragguagliare una prestazione pensionistica.

Prestazioni Ottenibili

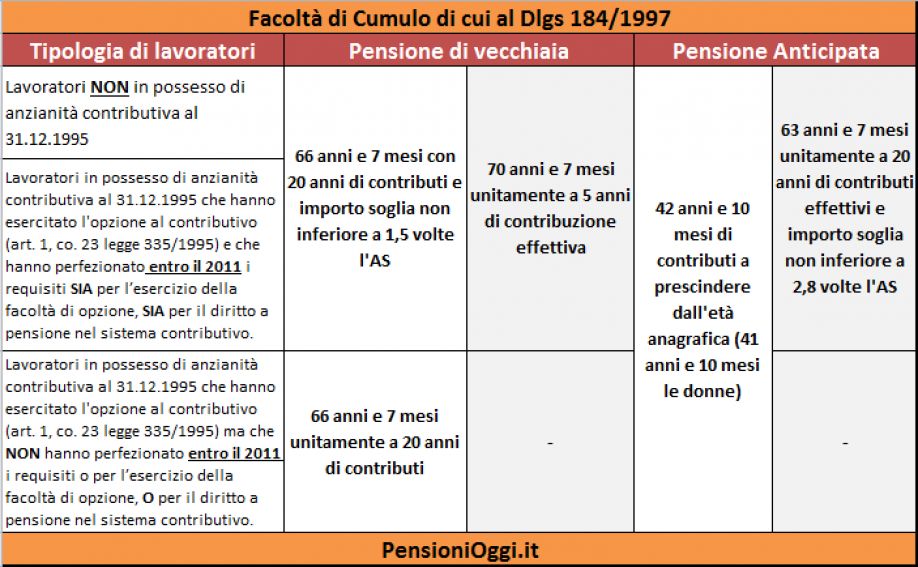

L'istituto in parola può essere finalizzato al conseguimento della pensione di vecchiaia, della pensione anticipata, di una pensione di inabilità e di una pensione indiretta; non è utilizzabile, invece, per il conseguimento del diritto all'assegno ordinario di invalidità. Essendo rivolto ai lavoratori privi di anzianità contributiva al 31.12.1995 i requisiti per il pensionamento di vecchiaia e di quello anticipato sono quelli previsti per tali soggetti dalla legge Fornero. Pertanto la pensione di vecchiaia può essere conseguita con 66 anni e 7 mesi unitamente a 20 anni di contributi a condizione che la pensione non risulti inferiore a 1,5 volte il valore dell'assegno sociale o, in alternativa, a 70 anni e 7 mesi unitamente ad almeno 5 anni di contribuzione effettiva (cioè senza considerare la contribuzione figurativa). La pensione anticipata può essere invece raggiunta a 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne) a prescindere dall'età anagrafica, oppure a 63 anni e 7 mesi unitamente a 20 anni di contributi effettivi a condizione che la pensione non risulti inferiore a 2,8 volte il valore dell'assegno sociale.

Il cumulo deve avere ad oggetto tutti e per intero i periodi contributivi non coincidenti temporalmente nelle gestioni sopra richiamate. Non è, quindi, possibile il cumulo parziale sia per quanto riguarda “le gestioni” sia per quanto riguarda i periodi contributivi di una singola gestione. Da segnalare, inoltre che è preclusa la possibilità di avvalersi del cumulo a coloro che siano già titolari di un trattamento pensionistico erogato da una delle gestioni nell’ambito delle quali si chiede il cumulo. Il trattamento è interamente erogato con le regole del sistema contributivo.

Ove sia coinvolta contribuzione afferente alle casse professionali il requisito anagrafico cui far riferimento per verificare il raggiungimento del diritto alla pensione di vecchiaia in cumulo è quello più elevato tra quelli previsti dalle gestioni cumulate; inoltre, spiega l'Inps, i periodi maturati presso le casse professionali sono utili solo ai fini del diritto e non ai fini della misura della pensione ai sensi dell'articolo 1, co. 5 del Dlgs 184/1997.

Lavoratori Optanti

Per quanto riguarda i lavoratori che abbiano esercitato la facoltà di opzione al contributivo l'Inps distingue a seconda se essi abbiano o meno raggiunto sia i requisiti per l'esercizio della facoltà di opzione (15 anni di contributi di cui almeno 5 nel sistema contributivo) nonchè dei requisiti anagrafici e contributivi per il diritto a pensione entro il 31 dicembre 2011 nel sistema contributivo (es. 60 anni per le donne; 65 anni per gli uomini o 60 anni e 36 di contributi; qui ulteriori info). Nel primo caso resta in vigore una sorta di salvaguardia pensionistica in base alla quale il lavoratore può accedere alla pensione di vecchiaia e alla pensione anticipata sulla base dei requisiti sopra descritti (e cioè con riferimento ai soggetti non in possesso di anzianità contributiva al 31.12.1995); nell'altro caso il pensionamento può avvenire solo con 66 anni e 7 mesi di età e 20 di contributi (senza però il requisito dell'importo soglia di 1,5 volte l'AS) o con 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne). La tavola sottostante mostra, pertanto, i requisiti per il conseguimento della pensione di vecchiaia o anticipata per i soggetti in questione.

Documenti: Decreto Legislativo 184/1997; Circolare Inps 116/2011; Circolare Inps 103/2017

Approfondimenti: Le diverse regole per riunire la contribuzione mista