Si pensi ad un'assicurato classe 1956 con 30 anni di versamenti una gestione pubblica (ex inpdap) dal 1970 al 2000, altri 10 anni nel fondo lavoratori dipendenti (dal 2000 al 2010), ed altri 10 anni nella gestione separata (dal 2003 al 2013). Dato che i periodi di contribuzione non coincidenti temporalmente assommano a 43 anni (gli anni 2003-2010 sono coperti da doppia contribuzione quindi possono essere valutati solo una volta) l'interessato potrà uscire con la pensione anticipata per la quale è sufficiente perfezionare 42 anni e 10 mesi di contributi, a prescindere dall'età anagrafica.

Per quanto riguarda la misura del trattamento previdenziale tutte le gestioni erogheranno il trattamento pensionistico mantenendo il proprio sistema di calcolo. In particolare, avendo il lavoratore più di 18 anni di contributi al 1995 la gestione pubblica e la gestione privata erogheranno il trattamento interamente con le regole del sistema retributivo, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, mentre la gestione separata erogherà la pensione con le regole del sistema contributivo.

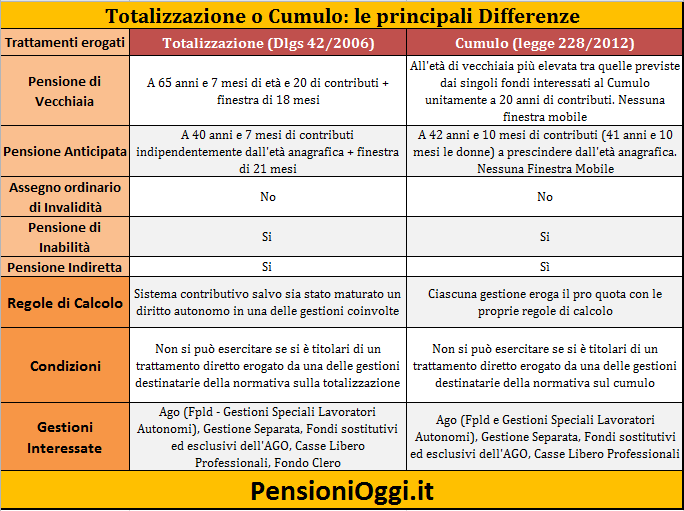

L'articolo 1, comma 246 della legge 228/2012 prevede, infatti, che per la determinazione del sistema di calcolo, ai fini dell’accertamento dell’anzianità contributiva maturata al 31 dicembre 1995, occorre avere riguardo all'anzianità contributiva complessivamente maturata nelle diverse gestioni assicurative. L’accertamento dell’anzianità contributiva maturata al 31 dicembre 1995 dovrà essere effettuato, pertanto, tenendo conto della contribuzione complessiva maturata dall’interessato nelle gestioni interessate al cumulo purché tali periodi non siano sovrapposti temporalmente. Fermo restando che che la quota di pensione relativa alle anzianità contributive maturate dal 1° gennaio 2012 viene calcolata comunque con il sistema di calcolo contributivo. Il lavoratore riceverà, quindi, una pensione unica composta da tre distinte quote di pensione quanti sono i fondi previdenziali coinvolti nel cumulo; l'intera operazione è gratuita, dunque senza che l'interessato debba pagare alcun onere.

Si rammenta che, ai fini della misura del trattamento pensionistico pro quota, vengono presi in considerazione tutti i periodi assicurativi accreditati nella singola gestione, indipendentemente dalla loro eventuale coincidenza con altri periodi accreditati presso altre gestioni. In sostanza nel caso di specie la misura del trattamento sarà determinata su 50 anni di contribuzione valorizzando appieno anche il periodo di doppia contribuzione tra Fpld e gestione separata (2003-2010). Che ai fini del diritto era stato invece tralasciato.

Il vantaggio rispetto al passato

Il beneficio rispetto al passato è evidente. Non potendo effettuare la ricongiunzione dei contributi presenti nella gestione separata l'alternativa nel caso di specie sarebbe stata quella di utilizzare la totalizzazione con un nocumento non indifferente sulla misura del trattamento dato che questo sarebbe stato determinato interamente con il sistema contributivo.

Per non rimetterci sull'assegno il lavoratore avrebbe dovuto attendere il compimento dell'età pensionabile, 66 anni e 7 mesi, conseguire la pensione principale nella gestione pubblica e chiedere poi la liquidazione della pensione supplementare a carico del Fpld e della gestione separata sugli spezzoni contributivi ivi rimasti. Un'attesa di diversi anni. Come detto con il cumulo gratuito dei periodi assicurativi queste limitazioni sono venute meno ed il lavoratore può con maggiore versatilità sommare i contributi sia per raggiungere il diritto alla pensione di vecchiaia che, soprattutto, quello relativo alla pensione anticipata.

Unica pecca è per i dipendenti pubblici. Chi utilizza il cumulo, soprattutto per accedere alla pensione anticipata, subirà infatti una dilatazione nei termini di pagamento della indennità di buonuscita (qui i dettagli), penalità invece non prevista per la totalizzazione.

Per i liberi professionisti si attende un decreto

Appare utile rammentare che l'indicata facoltà è stata estesa anche nei confronti dei lavoratori assicurati presso le casse professionali (es avvocati, medici) i quali possono pertanto cumulare (sempre gratuitamente) i contributi presenti in tali gestioni con quelli versati presso le gestioni Inps. Al momento in cui si scrive tuttavia la facoltà non è ancora concretamente attivabile in quanto si attende un decreto del ministero del lavoro che regoli le modalità di attuazione della misura.