La novità del prossimo anno sarà l'Ape, uno strumento di natura finanziaria che consentirà al lavoratore di ritirarsi in anticipo, a condizione di aver raggiunto l'età minima di 63 anni, e di ottenere un reddito ponte, erogato dalle banche attraverso l'Inps, in attesa di raggiungere la normale età di vecchiaia. Cioè i 66 anni e 7 mesi pocanzi citati. Prestito poi da restituire con prelievi ventennali sulla pensione. Permarrebbero i vincoli oggi esistenti sulle uscite per vecchiaia: i 20 anni di anzianità contributiva (anche di tipo figurativo) e, limitatamente ai lavoratori coinvolti dalle regole di calcolo contributive, l’importo della pensione pari ad almeno 1,5 volte l’assegno sociale. Saranno invece tagliati fuori invece i precoci, cioè coloro che vantano, ad esempio 60 anni di età e 40 di contributi.

In definitiva l'operazione riguarderà i lavoratori del settore privato e anche quelli del pubblico impiego nati dal 1951 al 1955 anche se sulle casse dello Stato questa operazione peserà per meno di un miliardo di euro. Si utilizzerà la leva delle detrazioni fiscali per ridurre l'ammontare delle rate soprattutto per le categorie più deboli. Senza il prestito previdenziale l'anticipo pensionistico avrebbe gravato per dieci miliardi sul bilancio statale, cifra incompatibile con l'andamento della finanza pubblica e con le regole contabili di Bruxelles.

Lo schema di funzionamento

Per ottenere il pensionamento anticipato il lavoratore dovrà andare all'Inps e farsi calcolare la pensione a cui avrebbe diritto in quel determinato momento. Quella sarà la sua pensione, ovviamente decurtata nella parte contributiva dei versamenti che avrebbe potuto effettuare andando in pensione più tardi. L'unica miglioria che dovrebbe essere prevista è l'applicazione del coefficiente di trasformazione previsto per l'età di pensionamento effettivo e non di quello calcolato sull'età della richiesta di APE. Su questo importo il lavoratore potrà chiedere un prestito che lo accompagni sino all'accesso alla pensione di vecchiaia. L'assegno gli sarà erogato dall'lnps che negozierà il prestito con le banche, i quali da questa operazione otterranno vantaggi evidenti. Il prestito sarà senza garanzie reali e in caso di premorienza non ci sarà alcuna rivalsa sugli eredi. Per questo l'intervento delle assicurazioni. Il lavoratore avrà rapporti esclusivamente con l'Inps.

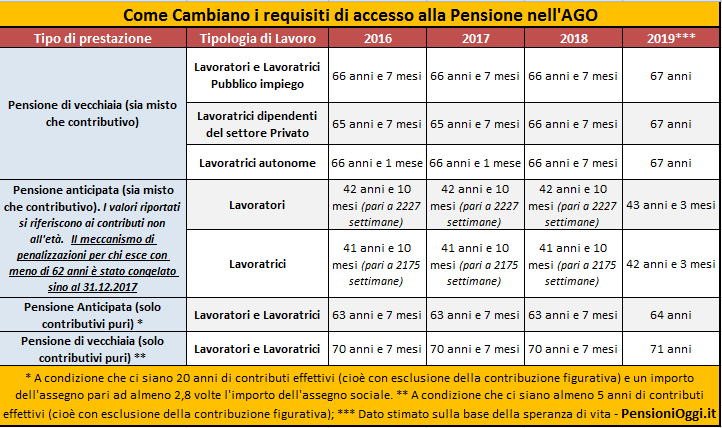

Il sistema di calcolo dell'assegno finale resterà lo stesso attualmente vigente (retributivo sino al 2011 o sino al 1995 a seconda dell'anzianità contributiva che l'assicurato può far valere al 31.12.1995, contributivo sulle quote successive al 2011 o al 1995) ma il suo intero importo (dunque anche le quote contributive dell'assegno) sarà decurtato complessivamente di una cifra necessaria a ripagare il prestito ottenuto nell'arco di 20 anni. Un pò come avviene per la cessione del quinto anche se con alcune varianti. Chi riuscirà a campare per 20 anni dopo il pensionamento, cioè oltre gli 86 anni, riacquisterà quindi il diritto ad un assegno pieno. L'entità della rata di rimborso sarà, tuttavia, praticamente azzerata attraverso la leva fiscale in modo da non colpire il reddito pensionistico di alcune categorie di lavoratori in particolari condizioni di bisogno. L'accordo cita espressamente tra le categorie avvantaggiate i disoccupati, gli invalidi, chi assiste parenti disabili e chi svolge lavori gravosi. Un perimetro molto labile che il confronto con la parte sindacale dovrà chiarire nei prossimi giorni. La tavola sottostante riepiloga, dunque, l'età anagrafica per l'accesso alla pensione di vecchiaia (si rammenta che dal 2019 i valori relativi all'aspettativa di vita non sono ufficiali, dunque potrebbero mutare).

Le altre questioni

Chi ha aderito a forme di previdenza complementare potrà chiedere, accanto all'APE, l'affiancamento della Rendita Integrativa Temporanea Anticipata (RITA). Essa consisterebbe nel disaccoppiamento dei requisiti per l’accesso alla prestazione pensionistica tra pilastro pubblico e pilastri integrativi privati (fondi pensione e polizze assicurative a finalità pensionistica), in modo che la pensione privata divenga reclamabile con qualche anno di anticipo e possa funzionare anche da reddito “ponte” sino alla maturazione dei requisiti della pensione nel primo pilastro. Si tratta a ben vedere di uno strumento disponibile solo per coloro che hanno fatto ricorso a queste forme di previdenza, ancora poco diffuse nel nostro paese.

L'APE non è l’unico strumento di flessibilità sul quale Governo e sindacati stanno cercando un'intesa. Misure specifiche potrebbero riguardare i lavoratori precoci, gli usurati (cave, miniere, torbiere, catene di montaggio, ecc.) e quelli con storie contributive ripartite tra più gestioni pensionistiche (per i quali il governo si è impegnato a consentire il cumulo gratuito dei periodi assicurativi senza vincoli di contribuzione minima alla singola gestione). È in discussione anche un’ ottava salvaguardia che dovrebbe completare il novero dei lavoratori derogati dalla riforma “Fornero” e la proroga della sperimentazione dell'opzione donna oltre il 31 dicembre 2015.