Regime Sperimentale Donna (Opzione Donna)

La legge di bilancio 2026 non ha rinnovato la possibilità per le donne di andare in pensione prima, a patto di scegliere per un assegno interamente calcolato con il metodo contributivo. La facoltà, introdotta dalla Legge Maroni (articolo 1, comma 9 della legge 243/04), consentiva di anticipare l'uscita di diversi anni rispetto alle regole ordinarie che, com'è noto, chiedono in alternativa o il perfezionamento di almeno 41 anni e 10 mesi di contributi indipendentemente dall'età anagrafica (pensione anticipata) o il raggiungimento di un'età anagrafica pari a 67 anni unitamente a 20 anni di contributi (pensione di vecchiaia). Dal 1° gennaio 2023, peraltro, la facoltà era stata parecchio limitata rendendone molto difficile l'adesione.

Indice

I Destinatari

I requisiti anagrafici e contributivi

La Cristallizzazione

Gli effetti della decurtazione

I limiti alla fruizione del regime

Destinatari

La possibilità di optare per il regime sperimentale è riconosciuta alle lavoratrici iscritte all'assicurazione generale obbligatoria, ed ai fondi ad essa sostitutivi od esclusivi gestiti dall'INPS (dipendenti del settore privato; pubblico impiego e lavoratrici autonome) in possesso di contribuzione alla data del 31 dicembre 1995. La facoltà di opzione non è invece esercitabile dalle lavoratrici iscritte alla gestione separata o che, comunque, intendano utilizzare la contribuzione presente in tale gestione per perfezionare il requisito contributivo di 35 anni. In particolare non è possibile utilizzare il cumulo dei periodi assicurativi al fine di integrare il requisito contributivo richiesto (in caso di carriere miste occorre quindi necessariamente effettuare una ricongiunzione ai sensi della legge n. 29/79 o n. 45/90 se si tratta di periodi accreditati nelle casse professionali).

I Requisiti anagrafici e Contributivi

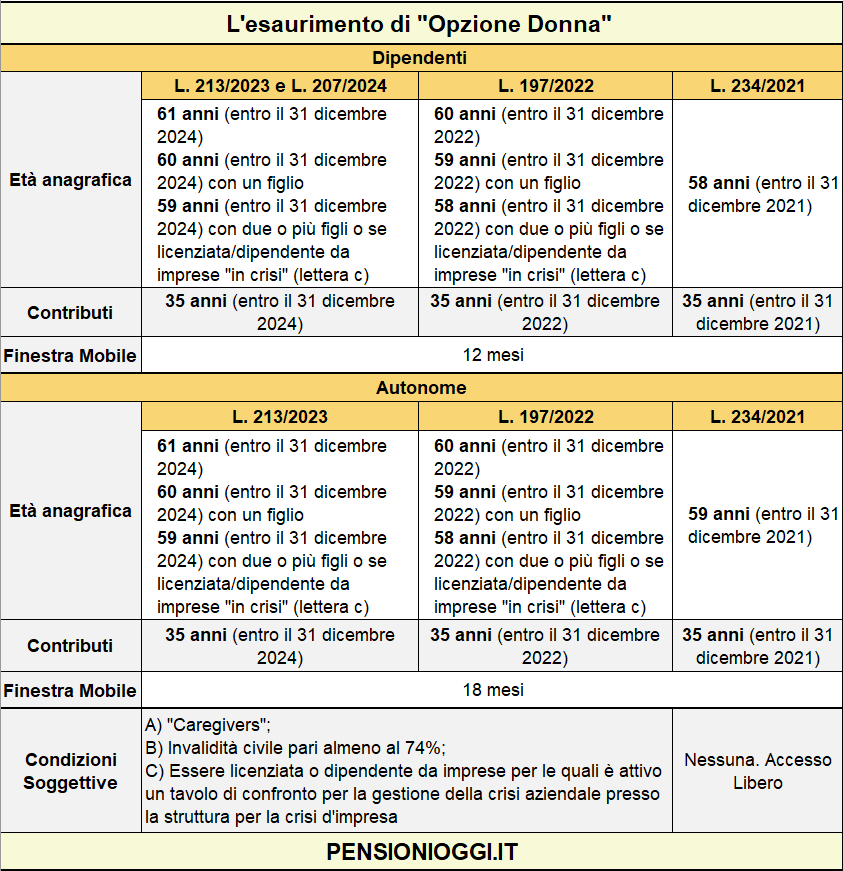

A seguito della stratificazione normativa degli ultimi anni l'opzione nel 2026 è disponibile per le lavoratrici dipendenti o autonome in possesso:

- di un'età pari a 58 anni (59 anni le autonome) e 35 anni di contributi entro il 31 dicembre 2021;

- di un'età pari a 60 anni (dipendenti e autonome) e 35 anni di contributi entro il 31 dicembre 2022 se in possesso di almeno uno dei tre requisiti soggettivi sotto indicati;

- di un'età pari a 61 anni (dipendenti e autonome) e 35 anni di contributi entro il 31 dicembre 2024 se in possesso di almeno uno dei tre requisiti soggettivi sotto indicati;

Per le lettere b) e c) il requisito anagrafico viene ridotto di un anno per ciascun figlio entro un massimo di due anni e, come detto, l’accesso è condizionato dalla presenza di alcuni requisiti «soggettivi». Occorre, in particolare, trovarsi in almeno uno dei seguenti profili:

- a) assistere, al momento della richiesta e da almeno sei mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104, ovvero un parente o un affine di secondo grado convivente qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto i settanta anni di età oppure siano anch'essi affetti da patologie invalidanti o siano deceduti o mancanti;

- b) avere una riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell'invalidità civile, superiore o uguale al 74 per cento;

- c) essere lavoratrici licenziate o dipendenti da imprese per le quali è attivo un tavolo di confronto per la gestione della crisi aziendale presso la struttura per la crisi d'impresa di cui all'articolo 1, comma 852, della legge 27 dicembre 2006, n. 296 (qui per dettagli). In quest’ultimo caso, peraltro, il requisito anagrafico è ridotto di due anni a prescindere dal numero dei figli.

In tutti i casi resta in vigore la cd. finestra mobile secondo la quale l'assegno viene erogato dopo 12 mesi dalla maturazione dei predetti requisiti per le dipendenti e 18 mesi per le autonome (cfr: Circolare Inps 53/2011).

Cristallizzazione

Come anticipato l'accesso è consentito anche alle lavoratrici che hanno maturato i requisiti previgenti e cioè 58 anni (59 anni le autonome) e 35 anni di contributi entro il 31 dicembre 2021 (cfr: Messaggio Inps 169/2022) senza il rispetto di alcuna condizione soggettiva.

Si rammenta, infatti, che sono ammesse al pensionamento anticipato anche coloro che, avendo maturato i requisiti sopra esposti in tempo utile per l'accesso al regime, presentino domanda successivamente alla scadenza del regime opzionale (il cd. principio della cristallizzazione del diritto a pensione). Ciò significa, pertanto, che una lavoratrice che ha raggiunto i requisiti sopra descritti entro il 2021 mantiene la possibilità di prepensionarsi anche successivamente al 31 dicembre 2022 o, comunque, dopo la data di apertura della finestra mobile a prescindere dalle restrizioni imposte dal legislatore successivamente. A tal proposito si rammenta che, secondo il messaggio inps 9231/2014, è possibile esercitare l’opzione anche successivamente al mese in cui maturano i requisiti anagrafici e contributivi (ad esempio al momento della presentazione della domanda di pensione).

La tabella sottostante riepiloga, quindi, i requisiti che consentono l’esercizio di opzione donna a seguito della stretta contenuta nella legge n. 197/2022 confermata anche con la legge n. 213/2023 e 207/2024.

Gli effetti della decurtazione

Per effetto del passaggio al sistema di calcolo totalmente contributivo le lavoratrici che optano per il regime in questione subiscono mediamente una decurtazione sull'assegno che oscilla intorno al 20-30% rispetto alle regole del sistema misto. Il taglio è tuttavia molto variabile a seconda dell'età della lavoratrice e dalle caratteristiche di carriera, retribuzione ed anzianità contributiva maturata alla data di accesso al regime.

L'entità della riduzione dipende ovviamente dalle caratteristiche personali delle lavoratrici, in primo luogo, la loro evoluzione retributiva. In linea generale, più la lavoratrice vanta una carriera anticipata - con livelli retributivi molto elevati percepiti fin dai primi anni di iscrizione all'INPS - più la riduzione sarà minore; viceversa maggiore è l'anzianità contributiva al 31 dicembre 1995 - e quindi la prestazione teorica maturata avrebbe previsto una quota rilevante calcolata attraverso il sistema retributivo - piu' elevata sarà la riduzione dell'assegno pensionistico. Qui è possibile simulare il valore dell'assegno a seguito dell'esercizio dell'opzione.

Limiti per la fruizione del regime sperimentale donna

Per la valutazione della contribuzione utile per il perfezionamento dei 35 anni sono utili, nel limite di 52 settimane annue, i contributi a qualsiasi titolo accreditati (obbligatori, da riscatto e/o da ricongiunzione, volontari, figurativi). Per le lavoratrici iscritte all'assicurazione generale obbligatoria (cioè le lavoratrici dipendenti del settore privato) non concorrono però i contributi accreditati per malattia e disoccupazione.

Sono escluse dalla possibilità di fruire del regime in parola le lavoratrici che abbiano perfezionato il diritto al trattamento pensionistico (vecchiaia o anzianità) in base ai requisiti previsti per la generalità dei lavoratori vigenti al 31/12/2011 o i nuovi requisiti per la pensione di vecchiaia o pensione anticipata introdotti dalla Riforma Fornero del 2011. Analogamente non possono beneficiare della sperimentazione, le lavoratrici destinatarie delle disposizioni in materia di “salvaguardia” introdotte dal legislatore dopo il 2011 in favore dei cd. esodati (messaggio inps 219/2013). Non possono accedere ad opzione donna, infine, le lavoratrici che abbiano esercitato l'opzione al sistema contributivo di cui all'articolo 1, co. 23 della legge n. 335/1995 (salvo la domanda non abbia prodotto effetti sostanziali e, pertanto, possa essere revocata).

Le lavoratrici in questione possono riscattare con i criteri del sistema contributivo (aliquota percentuale e/o riscatto agevolato della laurea) anche i periodi temporali anteriori al 31.12.1995 (art. 20 dl n. 4/2019 convertito con legge n. 26/2109). La facoltà è utile per recuperare (con oneri ridotti) la contribuzione necessaria (35 anni) per accedere alla prestazione in discussione (Circ. Inps n. 6/2020). Si ricorda, tuttavia, che tale facoltà va esercitata tassativamente al momento del pensionamento (cfr: messaggio Inps 4560/2021 e messaggio inps 2547/2023).

La disciplina sperimentale prevede che l'applicazione del sistema contributivo sia limitata alle sole regole di calcolo. Pertanto a tale pensione si applicano le disposizioni sul trattamento minimo e non è richiesto il rispetto dei cd. importi soglia previsti per coloro che accedono al trattamento pensionistico in base alla disciplina del sistema contributivo. A tali lavoratrici non si applica, inoltre, il beneficio previsto dall'articolo 1, comma 40 della legge 335/1995 che consente l'accredito figurativo di alcuni periodi legati all'educazione e assistenza ai figli fino al sesto anno di età.

Documenti: Circolare Inps 60/2008; Circolare Inps 105/2005; Circolare Inps 53/2011; Circolare Inps 35/2012; Circolare Inps 37/2012; Messaggio inps 219/2013; Circolare Inps 45/2016; Messaggio Inps 1182/2017; Circolare Inps 11/2019; Messaggio Inps 4560/2021; Messaggio Inps 169/2022; Circolare Inps 25/2023; Circolare Inps 59/2024; Circolare Inps 53/2025